三星能打敗台積電嗎?(下)

2020/07/13

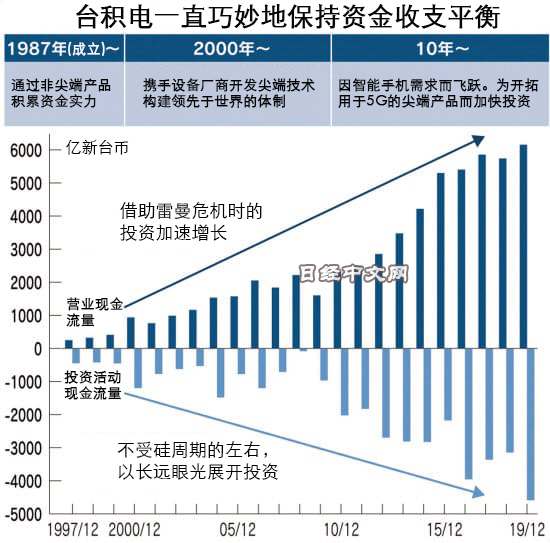

現金流達到藝術的範疇

推動台積電躍居代工領域王座的戰略精髓是不受繁榮與蕭條的波動左右,以長遠眼光維持投資。在中美摩擦的颶風之中,這種做法仍被堅持。牢不可破的財務和業務模式這兩點猶如雙翼,給台積電帶來了自信。

「這就是藝術品啊!和日本電子廠商那種上下波動的圖表完全不同」。日本的金融相關人士在繪製台積電現金流(CF)的柱形圖時,不由得發出驚嘆。

通過業務賺到的營業現金流量(正現金流)和投資活動現金流量(負現金流)均衡增加。可見台積電正在不斷將賺到的資金用於再投資、進而擴大業務。日本的金融相關人士説:「在波動劇烈的半導體行業,描繪出教科書般的收支圖表並非易事」。

|

猶如鳥展開雙翼的圖表是通過大膽投資持續取得成功的軌跡。即使是在雷曼危機導致業績惡化的2009年,台積電仍展開鉅額投資。當時分析師曾經發出批評,但隨著智慧手機的普及,代工需求激增,資金收支保持了均衡。當時的投資支撐了台積電隨後的快速增長。

東芝和瑞薩電子等的資金收支平衡線凹凸不平,與均衡相去甚遠。日本企業的投資判斷容易受到營業收入和利潤的表面增減所影響。在投資判斷方面,不斷出現欠缺長遠眼光的失誤,在與南韓、台灣企業的競爭中敗下陣來。

與同行企業比起來,台積電也顯得與眾不同。排在世界第4位的台灣聯華電子(UMC)在2016年(截至2016年12月)之前連續2年出現投資活動現金流量高於營業現金流量的情況,之後縮減了投資。第3位的美國格羅方德半導體公司(GlobalFoundries Inc.)並未上市,財務狀況不明,但2018年撤出最尖端産品的開發。在開發成本膨脹的背景下,其他廠商難以控制投資與回收的平衡,在與台積電的競爭中落後的情況浮出水面。

台積電2013年以後每年向設備和研發投入超過1萬億日元,其中大部分是自身賺到的資金。2019財年因半導體需求低迷,合併凈利潤降至3453億新台幣,同比減少2%。雖然未能連續8年創出利潤新高,但銷售凈利潤率達到32%,維持了高水準。

超凡創始人留下的穩固業務模式

台積電既高又穩定的資金創造能力源自創始人張忠謀構建的代工模式。張忠謀曾擔任美國德州儀器(TI)的高級副總裁,因被台灣當局委託培育半導體産業而訪台。他1987年設立台積電。預測到成為客戶的「無廠型」(Fabless)設計公司的崛起,確立了世界最早的專業代工業務模式。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57105.00 | 163.03 | 02/16 | 09:06 |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.82 | -0.57 | 02/16 | 09:01 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |