索尼乘上了居家消費東風

2021/02/04

索尼的業績正在增長。該公司2月3日發佈消息稱,預計2020財年(截至2021年3月)的合併凈利潤(美國會計準則)為同比增長86%,達到1.085萬億日元。比此前預期高出2850億日元,首次突破1萬億日元大關。由於居家消費的推動,遊戲和電視等業務的收益超過預期。

這是索尼第2次提高全年凈利潤預期,成為繼豐田和軟銀集團等之後的第5家凈利潤超過1萬億日元的日本企業。索尼的首席財務官十時裕樹2月3日表示,「各項業務均在加強」,對增長能力顯示出自信。

|

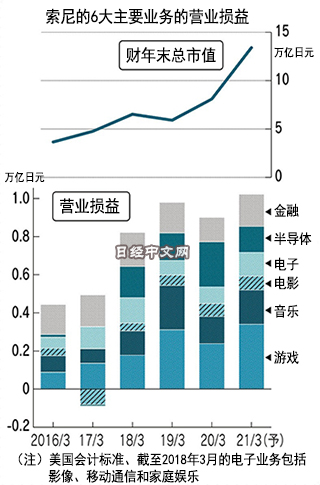

索尼對全部6項業務均提高了營業利潤預期。主力遊戲機「PlayStation(PS)」的2020年12月用戶總遊戲時間同比增加3成。遊戲中的道具銷售和按月付費會員也在增加,遊戲部門的營業利潤同比增加43%。

在音樂部門,熱門動畫電影《鬼滅之刃》的票房收入躍居歷年首位。在電子部門,電視銷售表現強勁,也拉高了營業利潤預期。

索尼當天還透露,面向華為的半導體的供貨已經重啟。不過,據稱無法指望恢復到美國禁運之前的水準。

在股價方面,索尼的股價創出約20年來新高。不過從指標來看,增長能力的評價並未明顯提高,今後的增長仍面臨課題。

2月3日發佈的數據顯示,預計索尼2020財年(截至2021年3月)的營業利潤同比增長11%,增至9400億日元。比此前預期提高2400億日元。由原來的預計營業利潤下降轉為增加。

此次上調業績的特徵是沒有特定的火車頭。遊戲、音樂、電影、電子、半導體、金融這6大部門均提高了營業利潤預期。

此前索尼娛樂業務的業績經常因熱門作品的有無而波動。目前線上玩PS的包月會員費用、索尼擁有版權的歌曲的流媒體播放費用等,持續收費型收入的比率提高,波動正在縮小。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |