村田製作所挑戰三層經營新模式

2022/01/17

主流觀點認為,如果固定費用負擔較大,一旦收入減少,雖然會存在利潤突然大幅減少的風險,但從中長期來看,MLCC將會實現增長。尤其是汽車的電動化,將成為一股東風。日本岡三證券的秋山貢一指出「如果自動駕駛水準提高,到2025年,用於先進駕駛輔助系統(ADAS)的MLCC需求將擴大到現在的兩倍左右」。

|

不過,第2層的模組業務和第3層的解決方案業務不會像電子零部件那樣順風順水。究其原因,村田製作所自己不生産的零部件或服務需要從外部採購,無法發揮垂直整合方式的優勢。

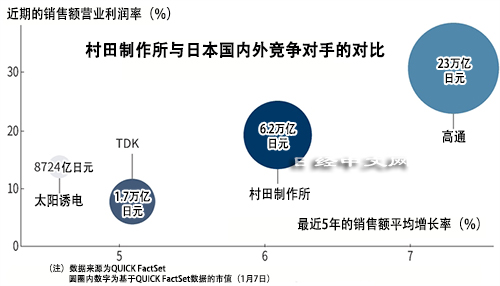

而且,模組産品的競爭對手大多是購買村田電子零部件的客戶企業,很難發揮零部件技術的優勢,這一點不可否認。通信模組的競爭對手是美國高通等企業,要與這些企業競爭並不簡單。村田製作所也承認「如果不能與其他企業形成差異化,就會面臨業務發展上波動性(Volatility,不穩定性)過高的風險」。

|

| 村田製作所標誌(資料圖) |

村田製作所並沒有對這樣的問題坐視不管。2021年9月,該公司以約160億日元的價格收購了擁有智慧手機省電技術的美國廠商Eta Wireless(美國麻薩諸賽州)。計劃把Eta的技術與自身的零部件結合在一起,開發自主性高的通信模組。社長中島表示「為了領先競爭對手,必要時會借助外部智慧獲得技術,或者推進併購(M&A)」。

也有觀點質疑「第2層和第3層業務真的能收回投資嗎?」(分析師)。村田製作所為什麼會提出受到這種質疑的戰略呢?中島社長解釋説「我們迫切希望實現利潤來源的多樣化」。無法斷定電子零部件不存在因為新技術的出現而突然過時的風險。

上市企業的經營方式的潮流正從垂直整合和多樣化經營轉向與其他企業分別完成不同生産工序的「水準分工」,以及使核心業務更加明確的「去企業集團(Conglomerate)化」。村田製作所的發展戰略看似與這一潮流背道而馳。該公司能否找到新的致勝方法,這將成為備受關注的焦點。

日本經濟新聞(中文版:日經中文網)松本晟

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57140.99 | 199.02 | 02/16 | 09:09 |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.85 | -0.54 | 02/16 | 09:05 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |