全球十大半導體企業季度業績創新高

2021/11/19

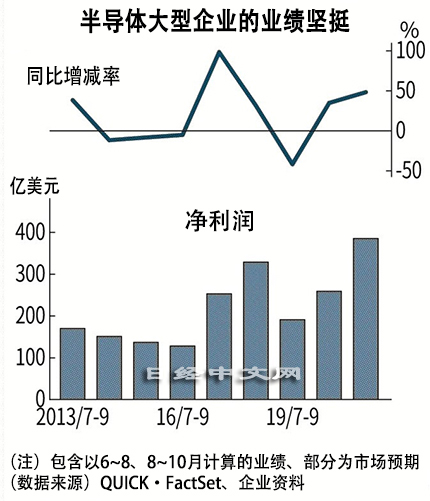

半導體

半導體在歷史上不斷經歷重覆上演繁榮與蕭條的「矽週期」。與以前的繁榮期相比,此次的不同之處在於半導體的搭載量增加,還出現面向節能等環保措施的新需求。台積電和美國英特爾等將推進産能增強,但産能全面增強需要較長時間,高盛證券的投資調查部長高山大樹認為「即使到2023年,邏輯和功率半導體的短缺仍有可能持續」。

|

以新冠疫情為契機,企業和家庭的數位化加速,美國IT大型企業等的數據中心投資增加,面向伺服器的記憶體也表現堅挺。涉足記憶體的美光科技、南韓SK海力士和三星的利潤也被推高。

在屬於過去繁榮期的2016~2018年,10大企業合計的利潤增長持續了9個季度。此次,截至今年7~9月的利潤增長已持續7個季度,但趨於長期化的可能性也在顯現。

記憶體觸及天花板

不過,針對記憶體,有觀點認為市場價格的頂峰已過。個人電腦和智慧手機等最終産品的供貨增長已踩下煞車,同時主要需求方正在恢復庫存水準。台灣調查公司集邦諮詢(Trend Force)預測稱,用於臨時存儲的DRAM、用於長期存儲的NAND的價格到2021年10~12月都將轉為下跌。

即使是其他半導體零部件,供需平衡也在局部顯現變化的跡象。「客戶加快採購的半導體零部件相比此前有所減少」,美國德州儀器的首席財務官(CFO)Rafael Lizardi如此説明7~9月的變化。

台積電等推進的設備投資不僅是應對需求增加,還存在從經濟安全保障的角度出發構建半導體供應鏈等各國政策推動的側面。因此,有必要關注現在建設的新工廠的供應能力釋放之後全球供需平衡是否會改變。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |