日本負利率政策下存款餘額仍創最高之怪

2017/07/10

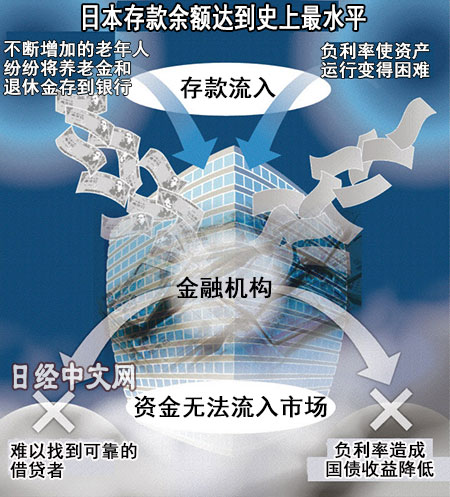

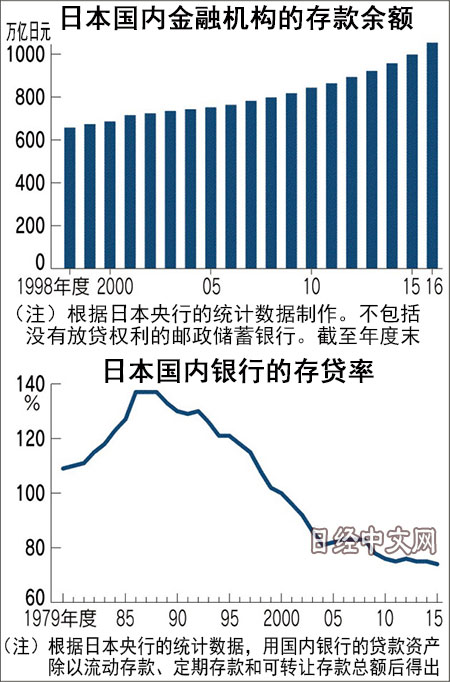

日本的存款在持續流向金融機構。截至2017年3月底,日本的銀行和信用金庫等的存款餘額達到了史上最高的1053萬億日元。儘管在日本銀行(央行,以下稱:日銀)的負利率政策下,存款利率幾乎為零,但中老年人一直在持續地儲蓄寶貴的退休金和養老金。存款雖然是銀行放貸的本金,但現在成了得不到利用還不斷增加的「死錢」。這背後也反映了日本經濟低迷的現狀。

「並沒有在吸收存款」,日本某大型銀行的高管苦笑著説。日本大型銀行的普通存款利率為0.001%。即使存入100萬日元,1年的利息也只有10日元(稅前)。哪怕只是支付一次「時間外手續費」(在銀行規定時間外辦理業務會被加收的手續費)都會「賠本」。

存款佔日本個人資産的一半

2016年日銀引入的負利率政策拉低了貸款利率,曾被期待資金會流向市場。然而,政策開始實施後才發現,資金其實全部集中到了存款中。日本的個人金融資産為1800萬億日元,而存款佔到了其中的一半。

|

與歐美相比,日本的存款比例較高。其中大部分是老年人的資産。出於對老年生活的不安,日本的老年人紛紛將退休金和養老金存到了銀行。另外,因投資困難,企業和機構投資者等也在大幅增加存款。

以前,對銀行來説,存款是實力的源泉。銀行的商務模式是以吸收的存款為本金向企業和購房的個人放貸。在企業借款需求旺盛的1990年代前後,日本很多銀行都出現了存款不足的情況。某地方銀行的前高管表示,「曾經給銀行員工下任務吸收存款」。

當時,無論有多少存款,銀行也沒有感到為難。沒有用於放貸的資金被稱為「餘資」,以國債為中心在市場上流動。國債利率從長期來看幾乎一直在降低(價格上漲),因此購買國債就能盈利。

令這種「悠閒度日」的環境發生變化的,是日銀的負利率政策。10年期國債的利率降到將近0%。因難以購買沒有收益的國債,銀行也只能把找不到用途的剩餘資金一直以存款的形式存放。即使日銀從市場大量買入國債,向銀行提供資金,這些資金也沒有流向個人消費、購房和企業設備投資,而是以現金存款的形式放在銀行裏。

|

銀行吸收的存款流向了哪呢?可以肯定的是其中一部分作為貸款被放出。但無論怎麼放貸仍然有剩餘。顯示貸款餘額在日本國內銀行存款餘額中所佔比例的「存貸比」在峰值時的1988年達到137%,而最近降到了70%多。如實反映了作為分母的存款餘額之高。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2689.24 | 7.44 | 02/16 | 18:43 |

| 美元/日元 | 153.46 | 0.07 | 02/16 | 18:38 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10487.470 | 41.120 | 02/16 | 09:28 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |