美國通膨加劇或持續至2022年中期

2021/11/22

金融資訊公司Refinitiv統計民間經濟學家的核心PCE漲幅預期發現,中間值以2021年10~12月的3.9%為頂峰,2022年1~3月為3.7%,4~6月為2.8%,將在2022年中期之前高居不下。前景難以預料,預期的範圍也很大。

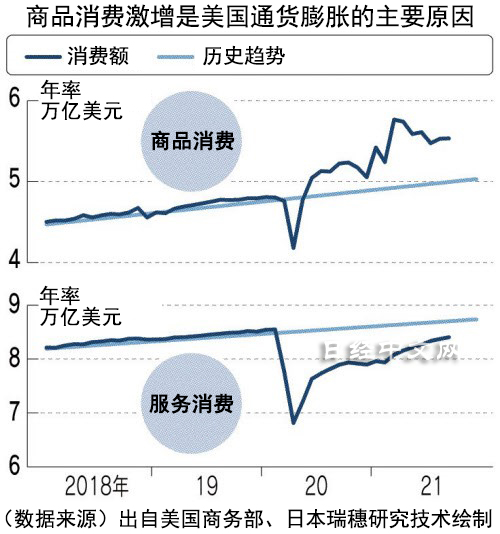

在已開發國家之中,美國的通貨膨脹壓力尤其突出,主要原因是從新冠疫情中復甦,耐用品等商品消費出現激增。「商品消費在歐洲終於恢復至疫情前的趨勢線上。日本仍未完全恢復。美國的旺盛尤其突出」,瑞穗研究技術(Mizuho Research&Technologies)的主管小野亮表示。

今後的焦點之一是消費是否轉向服務業等、商品需求是否平穩。消極因素是物價走高已開始波及房租等住宅市場,同時勞動力市場的緊張帶來結構性通貨膨脹壓力。

|

提供房地産資訊的Zillow的統計顯示,美國的普通中等價位住宅價格截至9月為30.8萬美元,比1年前上漲18%。Zillow預測稱,今後1年將進一步上漲約14%。需求的旺盛、原材料與勞動力短缺帶來的供給減少正在推動住宅價格上升,也容易推高房租。

此外,加薪壓力也將加強。亞特蘭大聯邦儲備銀行的工資增長率調查顯示,已調整勞動者構成比重的同比漲幅(3個月平均)9月為4.7%,創出14年來新高,10月也高達4.4%。

因疫情失業的群體重新就業的速度遲緩。由於失業救濟和之前的儲蓄,很多人不需要馬上找工作,同時由於學校復課延遲,因照顧孩子而無法重新工作的人也不在少數。「由於疫情影響,有很多人從城市中心搬到郊外,或者提前退休,生活方式發生了變化。緩解勞動力短缺的道路很遙遠」,美國盧米斯塞勒斯基金公司(Loomis Sayles)的Elaine Stokes表示。

10月的失業率降至4.6%。如果找工作的人持續減少,有可能低於疫情前的3.5%。看到工資上漲的人將重返勞動力市場,能否將工資上升壓力控制在一定範圍之內將成為焦點。

這些因素明顯關係到美聯儲的加息判斷。關於作為加息條件的「達成充分就業」,美聯儲顯示出的態度是不僅是失業率,還將廣泛觀察就業人數、勞動參與率和種族間就業差距的消除等。美聯儲主席鮑威爾認為,2022年下半年之前實現充分就業「具有充分的可能性」。

美聯儲透露出的態度是2022年6月之前結束11月敲定的縮減量化寬鬆規模(tapering),2021年下半年以後摸索加息。但大和證券的高級外匯策略分析師石月幸雄指出,市場上「越來越多的觀點認為將在2022年春季之前提前結束縮減量化寬鬆規模」。隨著結束時間提前,早日加息的可能性出現。

如果看不到通貨膨脹趨於平穩的跡象,加息提前的預期將持續發酵。美國銀行認為,「美聯儲或將在近期面臨應對通貨膨脹和支撐風險資産這一進退兩難的局面。在通貨膨脹加劇的如今,美聯儲無法左右逢源」。能否兼顧高通膨和股價走高?關鍵時刻正在臨近。

日本經濟新聞(中文版:日經中文網)學頭貴子 齊藤雄太 紐約

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.53 | 0.14 | 02/17 | 01:53 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10473.690 | 27.340 | 02/16 | 16:35 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |