中美摩擦改變全球貨物流向

2019/04/11

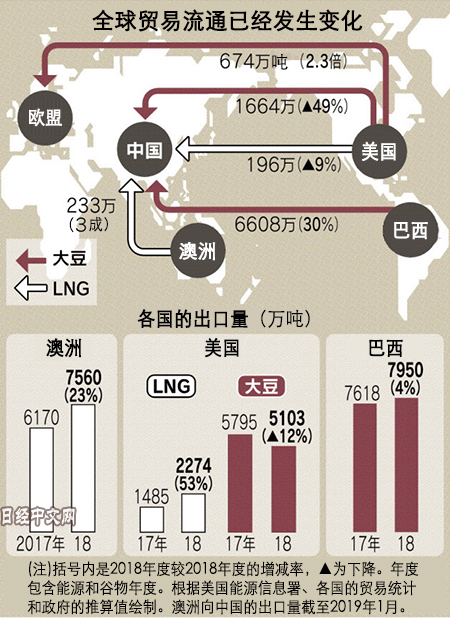

在能源領域,美國在出口市場的優勢也在動搖。美國能源資訊署(EIA)的數據顯示,美國2018年的液化天然氣出口量約為2274萬噸。與增至前一年3倍以上的2017年相比,增長率縮小為5成左右。

美國産液化天然氣于2018年9月被中國徵收10%的反制關稅。12月的對華出口降至8萬噸,同比減少8成。按年來觀察液化天然氣對華出口,2018年與增至前一年6倍的2017年相比急轉直下,下降了9%,降至約196萬噸。

|

在頁岩革命的背景下,美國液化天然氣持續增産。中國將液化天然氣作為煤炭的代替能源,需求持續擴大,曾是美國液化天然氣強有力的出口對象。

中國的液化天然氣進口量到2040年將增至目前的4倍。中國正在增加與澳大利亞等傳統生産國的現貨(即時合約)交易,以作為替代採購來源。

對於被美國奪走市場的資源型國家來説,中國更換採購來源正中其下懷。據澳大利亞政府預計,2018年度(2018年7月~2019年6月)的液化天然氣整體出口量將達7560萬噸,比2017年度增加23%。

鋼鋁産品流入亞洲

中國還為長期的穩定採購進行佈局。中國石油天然氣2018年秋季與卡達國營的卡達天然氣公司(Qatargas)簽署了為期22年的液化天然氣採購合同。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.34 | -0.05 | 02/17 | 00:22 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10479.320 | 32.970 | 02/16 | 15:13 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |