主要貨幣間的匯率波動為何變小?

2019/12/27

日本銀行(央行)的審議委員櫻井真的分析顯示,在大規模貨幣寬鬆之後,日本央行的總資産迅速擴大,與雷曼危機前的2007年底相比膨脹至5倍以上。美聯儲和歐洲央行則為3~4倍。櫻井認為,「各央行的資産負債表和貨幣供給量日趨難以形成差距」,這導致了匯率的穩定。瞄準利率差的交易也顯得低迷。

另外,市場相關人士關注的是電子交易的普及。與由人處理相比,電腦程式反覆進行買賣的演算法交易的處理速度明顯更快,能應付大量的委託。在美國高盛負責面對客戶的電子交易的Damien Vanderwilt指出「交易以更加貼近客戶希望的價格達成,波動幅度正在日趨減小」。

|

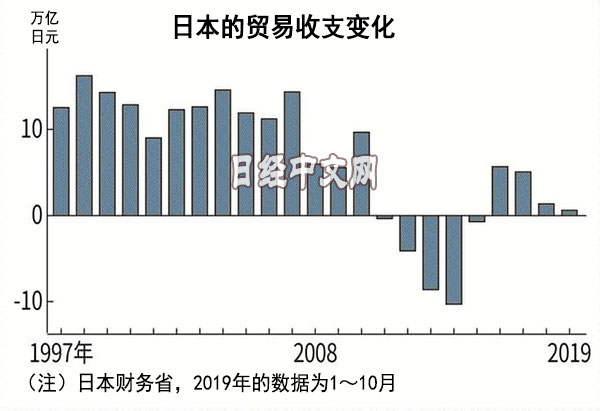

日元還有固有的因素。日本截至2000年代,除了蕭條期之外,一直確保10萬億日元規模的貿易順差。由於出口企業賣出賺到的外匯,買入日元,因此容易帶來日元升值壓力。

之後,製造業的海外生産比例不斷提高,將賺到的美元直接用於當地投資等的趨勢加強。再加上東日本大地震後的能源進口增加,最近的貿易順差降至4千億日元左右。順差額較小,不足以産生匯率的方向感。

瑞穗銀行的唐鎌大輔指出「2020年美聯儲維持現行政策的可能性很大,日本的貿易沒有明顯的變化」。他同時認為「雖然美國總統選舉成為擾動因素,但波動幅度或將與2019年處於同等程度」。還有觀點認為低波動的匯率將成為新常態。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2688.31 | 6.51 | 02/16 | close |

| 美元/日元 | 153.42 | 0.03 | 02/16 | 22:18 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10471.470 | 25.120 | 02/16 | 13:07 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |