上市後的美團遭遇成長壁壘

2019/03/19

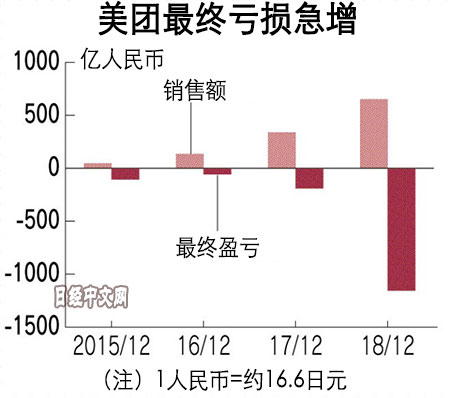

美團點評遭遇了成長壁壘。2018年9月美團上市,但股價持續萎靡不振,2018財年(截至2018年12月)虧損近2萬億日元。上市前評價很高的中國獨角獸企業(企業價值超過10億美元的未上市企業)在上市後表現不及預期的情況不在少數。有聲音指出,其背景是美團上市本身就被目的化。

|

「2018年外賣訂單增速逐季下降,預計今年行業還是會繼續適度增速。外賣行業的增長已經從短期的,爆炸式的增長逐步過渡到長期的,較慢但更為持續的增長」。

3月11日晚,在美團召開的2018年財報電話會議上,此前一直自信滿滿講述經營戰略的首席執行官(CEO)王興當天卻始終很平淡地介紹著經營狀況。

美團2018財年的銷售額同比增長92%至652億元,幾乎翻了一倍。美團於2018年4月收購「摩拜單車」,為收入增長做出了貢獻。

|

但從利潤層面來看,2018年虧損1154億元,自業績公開之後連續4財年虧損。虧損額高達近2萬億日元,摩拜單車成為虧損的主要原因。由於共用單車陷入過度競爭,增長無望,美團大幅縮小了海外業務,計提了重組費用。

但是上市前後美團的變化令業內人士和中國媒體感到不解。2018年春季,王興在斥鉅資收購摩拜單車時曾興奮地説「撿了個寶」。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |