中國四大行加快處理不良貸款 但「預備軍」增加

2016/08/31

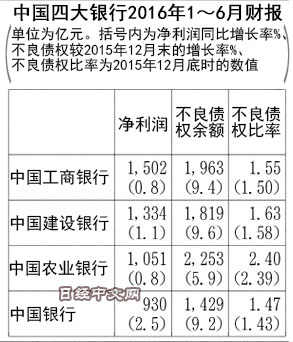

中國四大國有商業銀行截至8月30日發佈的2016年1~6月財報顯示, 6月底的不良貸款餘額總計達到7465億元,比2015年12月底增加8.3%,與此前相比增速稍有放緩。這是因為各大銀行在金融監管部門的指導下推進了不良貸款的出售和證券化。不過不少觀點指出,與其他國家相比,中國認定不良貸款的標準過於寬鬆,被認為是不良貸款「預備軍」的「關注類貸款」正在迅速增加。

四大銀行的不良貸款餘額此前增速高達每半年10~30%。最近增速之所以放緩,是因為積極推進了不良貸款的「直接出售」,即低於帳面價格向外部出售不良貸款,並從資産負債表中剝離。不良貸款比率最高的中國農業銀行上半年處理了約600億元的債權,使這一比率與2015年12月底相比基本持平。

建設銀行計劃9月發行以300億元不良貸款作為擔保的債券。該行行長王祖繼26日在香港舉行記者發佈會時表示下半年不良貸款仍將增加,但或將處於可控範圍之內,表示有自信控制不良貸款。

接盤公司之一是國有的不良貸款處理企業。以規模巨大的中國華融資産管理公司為例,來自銀行的不良貸款收購額1~6月達到554億元,同比增長了約2倍。

銀行加快直接出售的背景之一是中國政府希望避免不良貸款增加導致金融系統風險。一名中國的銀行相關人士透露「金融監管部門要求銀行避免不良貸款比率進一步上升」。

不過,在中國經濟持續減速的背景下,製造業及批發零售業等行業日漸低迷,不良貸款問題的解決任重道遠。中國工商銀行董事長易會滿在30日的電話會議中表示「目前談不良轉折點還為時尚早」。

正式的不良貸款比率僅為約1~2%,處於較低水準,但可能不良貸款化的「關注類貸款」比率達到2~5%,中國銀行行長陳四清表示資産內容的惡化壓力仍未緩解。國際貨幣基金組織(IMF)警告稱,考慮到融資對象償還能力,潛在不良貸款比率將超過15%。

不少觀點認為中國各銀行認定不良貸款的標準過於寬鬆。日美歐的銀行在借款方拖欠3個月以上時即劃分為不良貸款,而在中國,如果可以通過擔保等方式回收貸款,即可不列為不良貸款。

處理不良貸款的費用正在成為擠壓各銀行收益的主要因素。1~6月凈利潤總計為4818億元,同比僅增長1.2%。過去那種2位數增長難以再現。

日本經濟新聞(中文版:日經中文網)粟井康夫 香港報道

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 發佈2016年1~6月財報的中國建設銀行行長王祖繼(26日,香港) |

建設銀行計劃9月發行以300億元不良貸款作為擔保的債券。該行行長王祖繼26日在香港舉行記者發佈會時表示下半年不良貸款仍將增加,但或將處於可控範圍之內,表示有自信控制不良貸款。

接盤公司之一是國有的不良貸款處理企業。以規模巨大的中國華融資産管理公司為例,來自銀行的不良貸款收購額1~6月達到554億元,同比增長了約2倍。

銀行加快直接出售的背景之一是中國政府希望避免不良貸款增加導致金融系統風險。一名中國的銀行相關人士透露「金融監管部門要求銀行避免不良貸款比率進一步上升」。

|

正式的不良貸款比率僅為約1~2%,處於較低水準,但可能不良貸款化的「關注類貸款」比率達到2~5%,中國銀行行長陳四清表示資産內容的惡化壓力仍未緩解。國際貨幣基金組織(IMF)警告稱,考慮到融資對象償還能力,潛在不良貸款比率將超過15%。

不少觀點認為中國各銀行認定不良貸款的標準過於寬鬆。日美歐的銀行在借款方拖欠3個月以上時即劃分為不良貸款,而在中國,如果可以通過擔保等方式回收貸款,即可不列為不良貸款。

處理不良貸款的費用正在成為擠壓各銀行收益的主要因素。1~6月凈利潤總計為4818億元,同比僅增長1.2%。過去那種2位數增長難以再現。

日本經濟新聞(中文版:日經中文網)粟井康夫 香港報道

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |