中國股市國際化尚未成功,仍需努力

2018/06/01

中國股市的國際化向前跨出一步。A股自6月1日起,被納入全球投資者利用的 「MSCI(摩根士丹利資本國際)新興市場指數」。不過,最初A股佔指數整體的比例不到1%,屬於「低調開局」。這是因為中國股市仍存在任意停牌等異常的交易習慣。為了推動作為國策的「金融國際化」,中國需要採取更加深入的舉措。

從小規模開始納入

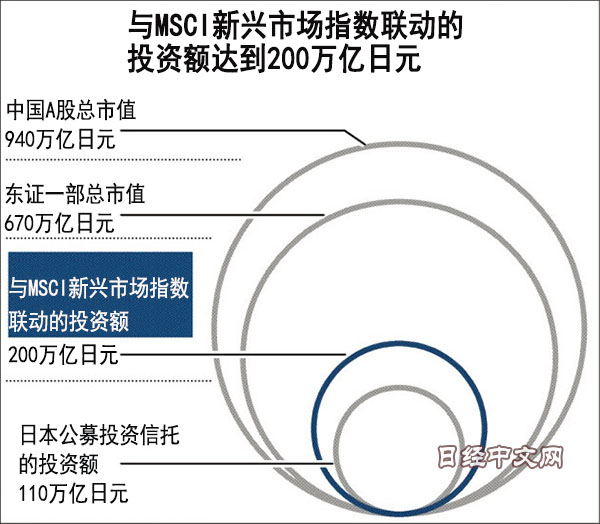

根據MSCI新興市場指數進行投資的資金在全球範圍內被認為達到200萬億日元。如果組建與該指數聯動的基金,具有能夠輕鬆分散投資全球新興市場的優點,因此大量投資者利用該指數。

|

為推動A股納入MSCI新興市場指數,中國一直舉全國之力進行遊説。這是因為,A股納入該指數能成為中國「金融國際化」的象徵性案例。國際貨幣基金組織(IMF)2016年將人民幣納入SDR(特別提款權)貨幣籃子之後,中國未能在金融國際化方面獲得突出的成果。如果海外資金流入A股市場,還有助於推高股價水準。

推高股價效果有限

但A股納入MSCI新興市場指數初期佔指數整體的比例較小。包括中國工商銀行和中國平安保險等藍籌股在內,234隻A股將在6月和9月分2次納入SCI新興市場指數。從該指數整體來看,中國股票的比率僅為0.78%,納入MSCI指數給A股帶來的資金流入額預計僅為不到2萬億日元。考慮到中國股市整體的總市值超過900萬億日元,推高股價的效果似乎有限。

據稱MSCI方面對中國市場的「疑慮」並未完全消除,這正在産生消極影響。MSCI自2014年開始討論納入中國A股,但連續3年推遲。這是因為中國限制來自海外的投資額和資金流動、上市企業任意停牌,MSCI方面將之視為問題。在2015年股價暴跌局面下,中國監管部門採取強硬措施,逮捕了進行做空的投資者等。結果,市場對中國資本市場的信賴動搖,股價至今仍未重回2015年的高點。

一系列措施獲積極評價

中國希望吸引海外資金回歸,推出了滬港通和深港通,同時收緊了企業停牌的制度。此次A股納入指數,是因為一系列措施得到積極評價。不過,MSCI打算暫時控制A股的納入比例,以推動中國採取更強有力的改革舉措。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57754.07 | 1390.13 | 02/10 | 14:52 |

| 日經亞洲300i | 2695.97 | 10.58 | 02/10 | 14:52 |

| 美元/日元 | 155.19 | -1.39 | 02/10 | 14:47 |

| 美元/人民元 | 6.9103 | -0.0112 | 02/10 | 05:46 |

| 道瓊斯指數 | 50135.87 | 20.20 | 02/09 | close |

| 富時100 | 10386.230 | 16.480 | 02/09 | close |

| 上海綜合 | 4131.0239 | 7.9342 | 02/10 | 13:37 |

| 恒生指數 | 27190.52 | 163.36 | 02/10 | 13:36 |

| 紐約黃金 | 5050.9 | 99.7 | 02/09 | close |