中國有日美泡沫崩潰前的共同點

2015/07/30

中國經濟減速正在對全球股市投下陰影。雖説此前出現暴跌的上證綜合指數已在一定程度上反彈,但能否就此保持穩定狀態仍難以預料。勞動年齡人口比率降低帶來的結構性的增長放緩與資産價格的劇烈波動,這與與日美發生的經濟泡沫崩潰有相同的結構。

「希臘鬧劇基本已平息,但中國股市有可能出現長期調整走勢」,三菱UFJ摩根士丹利證券投資資訊部長藤戶則弘這樣認為。上證綜合指數在一度下跌35%,跌至3373點後出現反彈,但由於大量「反彈賣盤」的打擊,上漲壓力沉重。

暴跌後的股價在創出最大底部之後,會暫時出現迅猛的自主反彈,但由於遇到反彈賣盤的阻擊,經常可以看到二次探底的走勢。

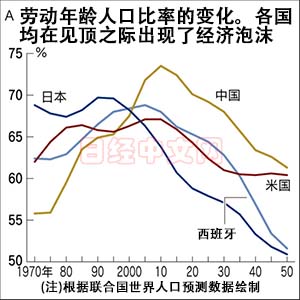

勞動年齡人口比率見頂引發的泡沫

問題在於經濟本身的減速。7月24日發佈的中國製造業採購經理人指數(PMI)低於50的榮枯線,風險出現了加劇。

那麼,中國經濟減速是暫時性的嗎?長期判斷因素之一是顯示各國勞動年齡人口占總人口的比率的圖A。

在勞動年齡人口的比率達到頂峰的1990年前後,日本發生了股市和房地産泡沫,此外,美國也在勞動年齡人口比率達到頂峰的2000年代,發生了IT泡沫和次級貸款泡沫。

「兩國均從比率達到頂峰的不久之前起,潛在增長率就已經進入下降趨勢。但政策當局仍然認為,過去的快速增長今後仍可以維持,試圖通過貨幣寬鬆和財政刺激政策加以應對。這就是泡沫的原因」,法國巴黎銀行旗下證券部門首席經濟學家河野龍太郎這樣認為。

之後,對於泡沫崩潰導致的資産負債表衰退,勞動年齡人口比率見頂導致的增長進一步放緩將構成進一步打擊。在歐洲,愛爾蘭和西班牙的勞動年齡人口見頂時間和泡沫的發生也出現了相似情況。

中國勞動年齡人口比率的見頂稍稍晚於美國,將為2010年至2015年左右。中國的潛在增長率也已經進入下降趨勢,在這種背景下,發生了房地産價格的暴漲和下跌。中國將增長率放緩稱為「新常態」,試圖實現經濟軟著陸,但對於股價,去年秋季以來的連續降息等錯誤的股價抬拉舉措産生了適得其反的作用。

新興經濟體因商品價格下滑而頭疼

中國經濟減速給國內外均帶來影響。在中國大量消費的商品,價格出現下滑。比如銅的價格呈持續下滑傾向,大型銅礦企業美國自由港邁克墨倫銅金礦公司的股價大幅下滑。商品價格下滑給印尼等出産資源的新興經濟體的經濟帶來打擊,貨幣也正在貶值。

因面向中國的出口減少,發那科等工具機廠商的股價最近也在加強調整色彩。雖然目前對入境商品的影響很小,但一段時間後可能會慢慢顯露出來。藤戶則弘認為:「中國經濟減速拖累日本7~9月經濟的可能性正在加大」。

河野認為,「中國出台各種政策應對,因此估計不會直接出現泡沫全面破滅的情況」。「不過,強制性推高股價政策本身就是新的泡沫根源」。在勞動年齡人口比率低下導致增長率持續下滑的背景下,中國經濟可能會長時間內持續面臨兩難的境地。

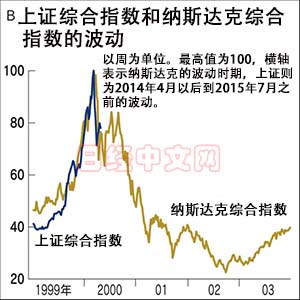

圖B顯示的是美國IT泡沫前後的納斯達克綜合指數和上證綜合指數的走勢。形成了高值部分像針尖一樣的泡沫時期特有的典型走勢圖。

上證綜合指數是迎來行情回升,還是與2000年時的納斯達克一樣走向谷底,估計再過一段時間即可見分曉。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 田村正之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

「希臘鬧劇基本已平息,但中國股市有可能出現長期調整走勢」,三菱UFJ摩根士丹利證券投資資訊部長藤戶則弘這樣認為。上證綜合指數在一度下跌35%,跌至3373點後出現反彈,但由於大量「反彈賣盤」的打擊,上漲壓力沉重。

暴跌後的股價在創出最大底部之後,會暫時出現迅猛的自主反彈,但由於遇到反彈賣盤的阻擊,經常可以看到二次探底的走勢。

勞動年齡人口比率見頂引發的泡沫

問題在於經濟本身的減速。7月24日發佈的中國製造業採購經理人指數(PMI)低於50的榮枯線,風險出現了加劇。

|

在勞動年齡人口的比率達到頂峰的1990年前後,日本發生了股市和房地産泡沫,此外,美國也在勞動年齡人口比率達到頂峰的2000年代,發生了IT泡沫和次級貸款泡沫。

「兩國均從比率達到頂峰的不久之前起,潛在增長率就已經進入下降趨勢。但政策當局仍然認為,過去的快速增長今後仍可以維持,試圖通過貨幣寬鬆和財政刺激政策加以應對。這就是泡沫的原因」,法國巴黎銀行旗下證券部門首席經濟學家河野龍太郎這樣認為。

之後,對於泡沫崩潰導致的資産負債表衰退,勞動年齡人口比率見頂導致的增長進一步放緩將構成進一步打擊。在歐洲,愛爾蘭和西班牙的勞動年齡人口見頂時間和泡沫的發生也出現了相似情況。

中國勞動年齡人口比率的見頂稍稍晚於美國,將為2010年至2015年左右。中國的潛在增長率也已經進入下降趨勢,在這種背景下,發生了房地産價格的暴漲和下跌。中國將增長率放緩稱為「新常態」,試圖實現經濟軟著陸,但對於股價,去年秋季以來的連續降息等錯誤的股價抬拉舉措産生了適得其反的作用。

新興經濟體因商品價格下滑而頭疼

中國經濟減速給國內外均帶來影響。在中國大量消費的商品,價格出現下滑。比如銅的價格呈持續下滑傾向,大型銅礦企業美國自由港邁克墨倫銅金礦公司的股價大幅下滑。商品價格下滑給印尼等出産資源的新興經濟體的經濟帶來打擊,貨幣也正在貶值。

|

河野認為,「中國出台各種政策應對,因此估計不會直接出現泡沫全面破滅的情況」。「不過,強制性推高股價政策本身就是新的泡沫根源」。在勞動年齡人口比率低下導致增長率持續下滑的背景下,中國經濟可能會長時間內持續面臨兩難的境地。

圖B顯示的是美國IT泡沫前後的納斯達克綜合指數和上證綜合指數的走勢。形成了高值部分像針尖一樣的泡沫時期特有的典型走勢圖。

上證綜合指數是迎來行情回升,還是與2000年時的納斯達克一樣走向谷底,估計再過一段時間即可見分曉。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 田村正之

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |