中國金融市場不能「刮骨療傷」的糾結

2017/03/30

梶原誠:露出利齒的股市非常恐怖。認識到這一點的中國政府在清楚副作用的情況下對股市進行控制。其目的是促進股市持續發展,但也存在風險。

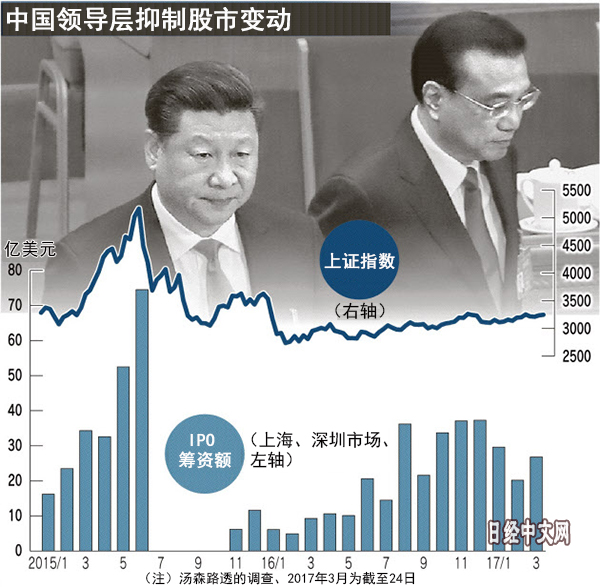

「國家隊」是否拋售正成為中國股市關注的焦點。其主角就是此前一直通過購買股票對股市進行支撐的主權基金。3月底的這週末,中國股市市值高、影響整個股市行情的大型銀行將發佈財報。市場關注的是同時發佈的大股東名單中,「梧桐樹投資平臺」的持股是否減少。

2015年夏季和16年初股價暴跌之際,中國當局買入股票支撐行情,而此次的目的正好相反,是為了防止行情過熱。

轉機出現在2016年夏季。中國政府開始以股價暴跌前的規模放開企業的首次公開募股(IPO),2015年夏季以來IPO被叫停,之後也受到限制。

|

2月大量購買萬科股份推高股價的寶能被當局批評為「野蠻人」。中國人民銀行(央行)2月和3月收緊對金融機構的資金供給。上述舉措均是為了牽制熱衷於短線投機交易的投機者。預測「國家隊」將拋售股票就是在這一延長線之上。

中國政府警惕的是景氣擴大所帶來的泡沫。高水準的資金供給持續下去的話,股市行情可能出現泡沫。

2015年就讓人深切體會到了泡沫的恐怖程度。

中國股市的代表性指數上證綜合指數在截止2015年6月的1年裏暴漲至2.5倍。為了調整作為個人投資對象的房地産市場,抑制投資者的擔憂,中國當局試圖提供投資的場所。國家媒體罕見地刊登主張股價表現強勢的文章。但是之後泡沫破裂,投資者蒙受損失,政府也出現動搖。

中國獲得的教訓是「山越高谷越深」。之後中國當局一直在進行支撐股市行情、防止股市過熱的微調。於是就出現了1年多時間股市行情幾乎沒有出現大幅波動的異常局面。

筆者每次看到中國當局對股市過於敏感的反應,總感到疑惑。不知中國當局在害怕什麼呢?阻止股市行情波動是剝奪市場功能的行為。顯示中國股市流動性的交易額2016年減少至2015年的一半以下。

但是3月參加在北京召開的一個機構投資者會議,我似乎明白了中國當局如此神經質的原因,現在中國有必要培育作為經濟發展引擎的消費。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |