中國強勁GDP增長可信嗎?

2017/04/27

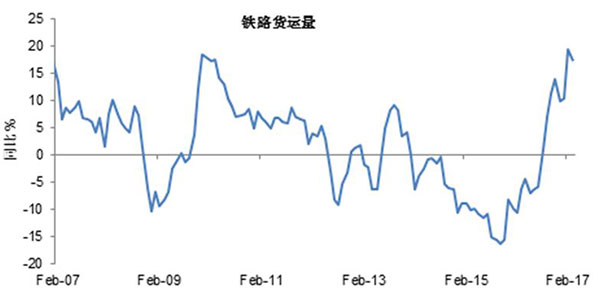

| 圖二:鐵路貨運量2月錄得歷史最快同比增速 |

|

| 圖三:挖掘機2月銷量同比大增298%,創歷史最高 |

|

美國經濟研究局(NBER)4月底所出的報告《中國GDP成長率可能被低估》與筆者上文中所得出的結論一致。他們認為李克強指數比GDP更貼近現實經濟狀況,服務業尤其是房地産對GDP的貢獻或被同時低估。美國經濟研究局在這篇論文中,應用夜間照明數據作為代理變數,進而測定GDP構成權數的最優值,進而對中國實際增長率進行評估。

| 圖四:李克強數據顯示2015年經濟低迷,2016年V型反彈 |

|

2015-2016中國GDP數據存在扭曲

雖然數據顯示今年一季度中國經濟並未低估,但市場參與者尤其是海外投資普遍表達出對中國GDP真實性的擔憂並非難以理解。實際上,過去兩年,中國GDP數據確實存在著扭曲。

例如,2015年中國GDP分別為7%、7%、6.9%、6.8%,季度變化並不顯著,但筆者認為,實際經濟狀況要差于GDP數據所示,諸多高頻數據可以作為佐證。例如,2015年李克強指數曾探底歷史最低;財新中國製造業採購經理人指數(PMI)觸底08年金融危機以來最低;規模以上工業部門企業利潤同比下降2.3%,其中主營活動利潤同比下降4.5%;全國總發電量出現1968年以來首次出現年度下滑,同比下降0.2%;粗鋼産量亦出現1981年以來首次年度下滑,同比減少2.3%等等。

進入2016年,伴隨著新一輪穩增長措施的加碼,中國經濟又出現明顯的反彈,但中國GDP數據卻緩慢回落至6.7%,低估了經濟向好態勢。筆者在去年9月《中國宏觀數據打架之謎》一文中明確指出經濟數據背離現象突出,製造業PMI大幅反彈創2年新高,工業生産數據雖然低迷但同期工業利潤卻出現明顯增加,發電量十分強勁。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 57734.87 | 84.33 | 02/12 | 12:45 |

| 日經亞洲300i | 2683.63 | -3.18 | 02/12 | 12:45 |

| 美元/日元 | 152.34 | -3.22 | 02/12 | 12:40 |

| 美元/人民元 | 6.9008 | -0.0115 | 02/12 | 03:38 |

| 道瓊斯指數 | 50121.40 | -66.74 | 02/11 | close |

| 富時100 | 10472.110 | 118.270 | 02/11 | close |

| 上海綜合 | 4137.0569 | 5.0720 | 02/12 | 11:30 |

| 恒生指數 | 26999.71 | -266.67 | 02/12 | 11:29 |

| 紐約黃金 | 5071.6 | 67.8 | 02/11 | close |