從國債暴跌看十九大後的政策走向

2017/11/02

日經中文網特約撰稿人 沈建光:10月底中國債券市場經歷暴跌,10年期國債收益率在10月31日突破3.9%,攀升至2014年10月以來的歷史高位。市場上對此次暴跌的解釋有經濟基本面向好,通膨壓力抬頭,追隨美債利率上升等,但筆者認為中國共産黨第十九次全國代表大會閉幕後即出現這樣的暴跌,最根本原因是市場接受到新領導班子政策收緊的信號。

|

筆者在十九大之前就撰文指出貨幣政策和流動性環境或在十九大後迎來轉向,十九大之前為了保證重要會議的勝利召開,一般以維持經濟穩定為主要任務,政策環境也相應較為寬鬆,同時,由於貨幣當局的活動多集中於準備會議,去槓桿的進程會相對放緩。因此市場看到9月的信貸數據非常強勁,即便剔除季節性因素,家庭和企業貸款均大幅增加,甚至消費貸和影子銀行也呈捲土重來的上升之勢,當時筆者就在數據解讀中明確表示這只是十九大之前的一時之勢,會議成功召開後貨幣政策即將收緊。

10月18日至24日召開的十九大,不但決定了中國新的最高領導班子,也為未來5年甚至30年中國經濟發展定下新基調。習近平國家主席在本次十九大報告中,並未提及2020年國民收入翻一番的目標,而是36年來首次改變對中國基本矛盾的表述,我國的問題從「落後的社會生産」變為「不平衡不充分的發展」,這體現了相較於經濟增長的速度,品質、公平、結構升級將會成為更重要的目標和考量因素。

|

更進一步解讀則是,即使犧牲一部分經濟增速也要解決影響長遠發展的根本性問題。這一基調的奠定就掃清了去槓桿路上最大的障礙---即去槓桿的過程中不可避免的造成經濟增速一時降低這一問題。

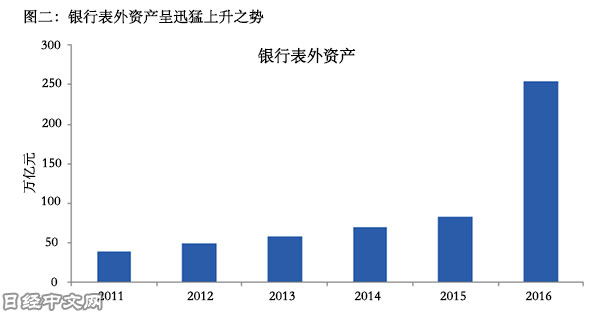

之所以筆者判斷去槓桿,規制影子銀行,乃至貨幣政策轉向偏緊是十九大之後的大趨勢,是因為若要實現習近平國家主席提出的「經濟持續健康發展」和「守住不發生系統性金融風險的底線」,中國高達GDP250%的高槓桿問題就是不得不直面的痛點,而影子銀行更是宏觀審慎監管的重要領域。正如周小川行長10月15日在華盛頓出席G30國際銀行業研討會上的所指出的,中國整體宏觀槓桿率較高,尤其是企業部門債務佔GDP比較高。並且,周小川行長在提到中國金融穩定問題時,將影子銀行列為四大重點監管對象之首。

|

IMF在今年4月19日發佈的《全球金融穩定報告》(GFSR)中提到,當前中國銀行業的資産規模已達到GDP的三倍以上,而其他非銀行金融機構的信貸敞口也有所增加。中國許多金融機構資産負債存在著嚴重錯配,流動性風險和信貸風險處於較高水準。而在去年10月IMF的一篇《Resolving China’s Corporate Debt Problem》工作論文中,提到中國2009-2015年間信貸平均增速高達20%,大幅超越名義GDP增速,需要防範如西班牙、泰國以及日本這些信貸缺口類似經濟體的前車之鑒。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |