從國債暴跌看十九大後的政策走向

2017/11/02

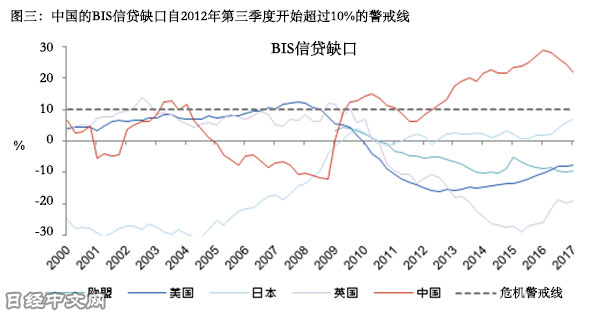

此外,國際清算銀行BIS近年來也頻頻警示中國銀行業風險,根據BIS在2015年9月首次提出的以私人非金融部門信貸/GDP缺口測量各國債務水準的指標來看,中國在兩年前這一缺口指標便已經高達25%,超出2%-10%的正常範圍,是全球最高水準。以史為鑒,BIS提出一旦一國缺口指標超過10%,隨後三年,該國有2/3的概率發生「嚴重的銀行業緊張情況」,並預測中國會在三年內發生銀行業危機。

|

|

|

不僅局限在貨幣政策領域,筆者認為,十九大後緊縮的政策還體現在房地産調控政策也不會放鬆。習近平國家主席在十九大上繼續強調了「堅持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購並舉的住房制度,讓全體人民住有所居」。這兩年伴隨著房地産價格的過快上漲,房地産相關風險,最主要是金融風險是有所上升的。

綜上所述,國債利率的暴跌乃一葉知秋,其背後是政策從對經濟增長速度的重視向對經濟增長品質和金融系統安全重視轉變,去槓桿的加速,影子銀行的收緊,以及房地産長效機制推出前的房價調控措施或將繼續。基於此,筆者認為,雖然今年可以保持6.8%的增長,明年或減速至6.3%。

本文僅代表筆者個人觀點。

|

沈建光 簡歷:

經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家,主要研究領域為中國及亞洲宏觀經濟和金融市場。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員,中國首席經濟學家論壇理事。曾就讀美國麻省理工學院經濟系博士後,擁有赫爾辛基大學經濟學博士和碩士學位,本科曾就讀復旦大學世界經濟系。

此前為歐洲央行資深經濟學家,負責亞太經濟預測和分析,曾任國際貨幣基金組織和芬蘭央行經濟學家,及中國國際金融有限公司資深經濟學家,國際經合組織顧問和中國人民銀行訪問學者。是經合組織02年專著「中國和世界經濟-入世的挑戰及應對」作者之一。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57650.54 | 1286.60 | 02/10 | close |

| 日經亞洲300i | 2686.81 | -3.69 | 02/11 | close |

| 美元/日元 | 153.41 | -0.89 | 02/11 | 23:55 |

| 美元/人民元 | 6.9123 | 0.0024 | 02/11 | 14:53 |

| 道瓊斯指數 | 50320.29 | 132.15 | 02/11 | 09:50 |

| 富時100 | 10456.980 | 103.140 | 02/11 | 14:45 |

| 上海綜合 | 4131.9850 | 3.6119 | 02/11 | close |

| 恒生指數 | 27266.38 | 83.23 | 02/11 | close |

| 紐約黃金 | 5003.8 | -47.1 | 02/10 | close |