中央經濟工作會議:公式化政策表述背後的真意

2017/12/29

沈建光:中央經濟工作會議於12月18至20號在北京召開,會議除了再次重申19大及12月8日的政治局工作會議上提出的工作重點,如從經濟增長速度向經濟增長品質的重心轉變,供給側改革和三大攻堅戰的貫徹執行等,還確定了2018年的貨幣政策和財政政策目標,即維持穩健中性的貨幣政策和積極的財政政策。

然而,縱觀歷年中央經濟工作會議報告,宏觀政策表述鮮有改變,而根據實踐,不難發現在操作執行上每年政策收緊卻往往有極大差別。公式化政策表述背後的真意如何?筆者認為,2018年真正將要面對的是更加收緊的貨幣政策和難言積極的財政政策。

穩健的貨幣政策難言中性

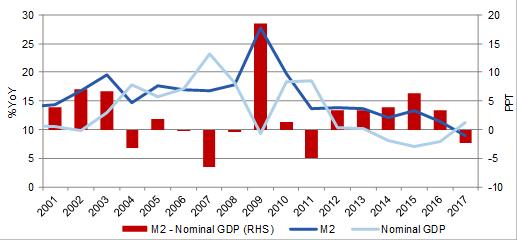

中國政府對貨幣政策的表述鮮有變化,而實際執行上卻大有差別。如2006年到2011年,政府對貨幣政策的描述均為「穩健貨幣政策」,而觀察作為衡量貨幣政策鬆緊的「M2-GDP」增速差,卻發現其變化從+6ppt到-5ppt每年不同。例如2015年,「M2-GDP」增速差為+6.3ppt,為2009年金融危機後增速差最大的一年,其背後則是央行對超額準備金率合計250bps的降準和對存貸款基準利率合計125bps降息的寬鬆舉措。

|

| 圖1:2011至2016年貨幣政策描述均為「穩健」,而M2和GDP增速差卻每年不同 |

今年中央經濟工作會議對貨幣政策的描述,維持了2016年中央經濟工作會議首提的「穩健中性貨幣政策」。縱觀2017年金融政策實踐,不難發現,廣義貨幣增速大幅放緩,但信貸增長居高不下,金融去槓桿的力度弱於預期,貨幣政策實際上保持的是中性偏松,直到十九大後才有所收緊。

|

展望明年,由於十九大之後,一系列強監管措施密集出台,從國務院金融穩定發展委員會成立並佈置工作,到資産管理業務新規推出、暫停批設網路小額貸款公司,再到對房地産資金管控從嚴等,充分證明決策層繼續去槓桿的堅定決心。

實際上,與此前市場普遍預期的在明年兩會前後重要崗位人事交接完成之後,金融去槓桿才將正式拉開帷幕有所不同,金融強監管風暴已經在十九大之後提前到來。同時,考慮到明年全球央行貨幣政策的整體轉向,筆者認為明年中國實際執行的貨幣政策將是穩健偏緊。

「積極的財政政策」或難言積極?

今年對財政政策的表態仍維持了2011年以來相同的「積極財政政策」之表述,但同貨幣政策的執行類似,財政政策在實施上也有很大浮動空間。最具代表性的衡量指標是全國財政赤字對GDP之比的赤字率,通過調節中央預算穩定調節基金和地方政府性基金預算結轉結餘可計算實際赤字率。觀察發現,實際赤字率在2011年到2016年跨度自1.6%到3.8%,每年不等。再加之地方政府的影子融資(如地方政府融資平臺,政府購買服務等)往往更具政策敏感性,受政策監管影響變化較大,所以實際執行的財政政策機動伸縮性更強。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |