通貨膨脹在動搖美元主導權

2021/12/22

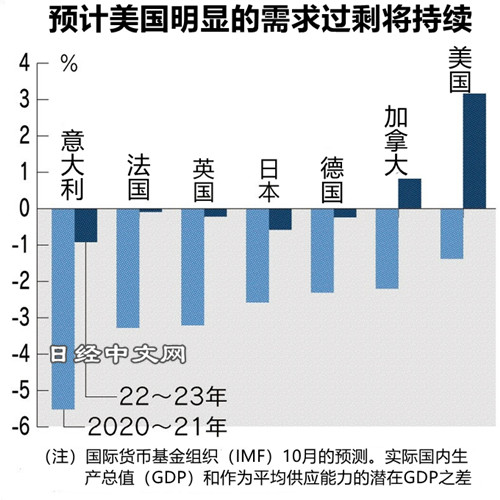

國際貨幣基金組織(IMF)10月的估算顯示,美國由於拜登政權的積極財政,2022~2023年將出現平均逾3%這一在已開發國家中顯得突出的需求過剩。即使想通過進口增加來遏制物價走高,中美對立會招致世界經濟的脫鉤,使供應鏈變得複雜。

左右為難的加息

鮑威爾原本表示「無法通過貨幣政策緩解零部件短缺等供應制約」。按照這種説法,1、2次加息無法使通貨膨脹平息,有可能陷入貨幣價值受損的惡性循環。相反,如果過快加息,將面臨經濟停滯的風險。

另一方面,中國也存在弱點。面臨增長放緩的隱憂,在過去10多年裏,中國在支撐經濟和遏制過剩投資之間左右搖擺。重視國內的穩定,資金不能完全放開的跨境流動。IMF首席經濟學家吉塔·戈皮納特説:「即使推進人民幣數位化,也很難被廣泛接受到取代美元的程度」。

|

美國是否存在傲慢之心?誤判是否將導致弊政、給大國之間的力量對比帶來意想不到的影響?在美國認為「通貨膨脹是暫時的」這種看法佔主流的2021年夏季,在發出這種疑問之後,哈佛大學的羅格夫教授將美元軸心體制比喻為「船隻」,表示「如果通貨膨脹加劇,船隻將動搖。雖然未必會傾覆,但將面臨強大壓力」。

美元的信用下降將相對地提升人民幣的價值,有利於以新興市場國家為中心擴大人民幣經濟圈的中國的野心。在主導權從英國轉移到美國的2次世界大戰之間,英國英鎊和美元曾作為事實上的軸心貨幣而並存。從在技術和供應鏈上封殺中國的美國的對華戰略來看,美國持續掌握美元結算這一金融支配權將成為前提。而高通貨膨脹的誤判構成動搖這一前提的風險。

本文作者為日本經濟新聞(中文版:日經中文網)華盛頓 大越匡洋

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 152.95 | -2.61 | 02/12 | 19:30 |

| 美元/人民元 | 6.9001 | -0.0122 | 02/12 | 10:23 |

| 道瓊斯指數 | 50121.40 | -66.74 | 02/11 | close |

| 富時100 | 10492.560 | 20.450 | 02/12 | 10:19 |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 5071.6 | 67.8 | 02/11 | close |