鋁期貨「倒掛」頻發,或導致供給能力低下

2021/09/09

上漲的鋁期貨價格正出現扭曲。期貨交易是指在將來某個時期以約定價格交付現貨。一般情況下,交割日越往後,價格越高。但在2020年秋季以後,出現交割時間越往後的期貨價格越低的「倒掛」頻繁發生的罕見事態。

從鋁價來看,世界最大有色金屬交易所倫敦金屬交易所(LME)的交易價格成為國際指標。希望規避原材料價格波動的企業、礦山企業、商社等眾多交易方每天都在交易3個月後和1年後等各種交割日的期貨。

|

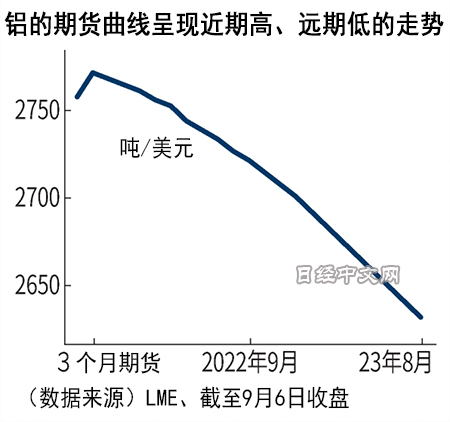

把各交割日的價格連起來的線條被稱為期貨曲線(forward curve)。作為保管成本,大宗商品需要倉庫費和利息支出,一般來説期貨曲線呈現交割日越往後,越是高於目前價格的上漲走勢,即「期貨升水(Contango)」。相反,目前的價格高於遠期合約、且曲線持續下降的情況被稱為「Backwardation(期貨貼水、期貨倒掛)」。

鋁的期貨行情截至2020年秋季前後都是升水狀態,但進入2021年後,倒掛(貼水)的局面頻發出現。

|

8月下旬,鋁的現貨價格比期貨(3個月期貨)高25美元左右,處於4年來最高水準。進入9月後,雖然價格差縮小,但與1年前相比明顯改變(當時期貨價格比現貨價格高出40美元左右)。比較3個月期貨和2年後(2023年9月期貨)的價格,現在3個月期貨高出130美元左右。

從倒掛的原因來看,幾乎不存在因為市場相關人士預測鋁價未來下跌而産生的情況,而是因為目前供應短缺跡象突出。買盤湧向3個月期貨等交割日較近的期貨,價格漲至10年來最高水準。另一方面,由於買家不希望在目前價格高的局面下特意鎖定未來的購買價格,遠期合約的需求正在下跌。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56806.41 | -135.56 | 02/16 | close |

| 日經亞洲300i | 2685.63 | 3.83 | 02/16 | 17:25 |

| 美元/日元 | 153.36 | -0.03 | 02/16 | 17:20 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10457.520 | 11.170 | 02/16 | 08:10 |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26705.94 | 138.82 | 02/16 | 12:08 |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |