人民幣兌美元的轉折點到來?

2017/06/05

從政治情況來看,川普顯然讓美國政治不確定性進一步加強。這不僅體現在其競選宣言落空,信誓旦旦的政策目標屢屢碰壁,更體現在其政權的穩定性如今也遭到質疑。川普上任短短4個月,便已經遭受到執政危機。

此外,本輪美元週期從美元最低點2009年算起已經持續了八年;美國經濟反彈存在貨幣政策依賴,結構性改善有限,美國經濟未必能承受過強美元,且前期過度透支美元利多等。因此,即便是去年下半年美元因兩大「黑天鵝」事件扭轉了下跌態勢,恐怕也只是將美元下行週期推後而已。

二.國內環境:三大利多因素顯現

而從國內來看,三大原因也支援人民幣匯率穩定,分別為經濟企穩支撐人民幣基本面,貨幣政策收緊縮小中美利差,以及資本管制措施的見效。

|

| kyodo |

一是中國經濟企穩。一季度中國經濟開門紅,GDP超預期增長6.9%,記錄一年半以來的新高。其中,消費、投資、出口三駕馬車齊發力,中國經濟的復甦為人民幣企穩提供了堅實的基本面基礎,此前押注經濟硬著陸的空頭大軍損失慘重。

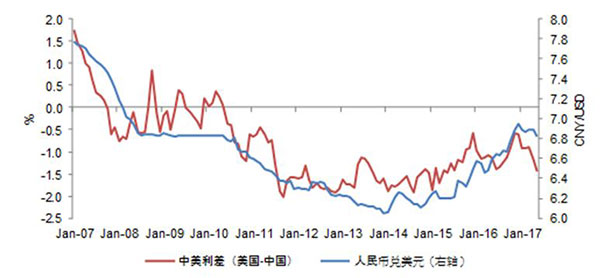

二是貨幣政策收緊的態勢,今年以來,央行傳達了明確的貨幣政策收緊基調,SLF、MLF等政策利率也數次上調,防範大規模資本外流的出現。同時,決策層加大了金融去槓桿的力度,特別是在4月底政治局會議就「維護國家金融安全」進行部署之後,多部門紛紛採取行動響應。一時間,中國金融市場流動性收緊,債券收益率大幅攀升,中美利差縮小,支援人民幣走強。

| 圖3:中美利差縮小支援人民幣升值 |

|

三是資本管制措施的見效。不難發現,自去年底川普勝選以後,美元曾一度大幅走強,人民幣貶值壓力再度加大,隨之中國加大了穩定匯率的操作,不僅直接參與匯率買賣的力度,打擊提高海外做空成本,同時採取了一些行政手段限制資本流出,包括:外管局對個人購匯政策的收緊、對國有企業賣出外匯購入人民幣的鼓勵,以及對境外投資規範增加等等。在此背景下,中國4月對外直接投資(ODI)同比下降70.8%,而2016年為同比上升44.1%。

基於上述國內外情況的變化,可以看到,當前市場對人民幣外匯風險的擔憂已經顯著下降,甚至諸多事實表明,在人民幣匯率企穩以及資本項目有望放鬆的背景下,資金流入的局面或已呈現。例如,一季度非儲備性質金融帳戶逆差大幅收窄,2月以來央行外匯佔款降幅大幅收窄;銀行結售匯逆差同比下降。

綜上,今年全球匯率市場的新變化對於人民幣而言是積極的,有利於緩釋前期資本外流壓力,與防範金融風險。即使在美國加息的壓力下,今年人民幣兌美元也可以一改過去幾年的貶值趨勢料或保持穩定,甚至略微走強。

本文僅代表筆者個人觀點。

|

| 沈建光 |

沈建光 簡歷:

經濟學博士,現任瑞穗證券亞洲公司董事總經理, 首席經濟學家,主要研究領域為中國及亞洲宏觀經濟和金融市場。復旦大學經濟學院客座教授,中國新供給經濟學50人論壇成員,中國首席經濟學家論壇理事。曾就讀美國麻省理工學院經濟系博士後,擁有赫爾辛基大學經濟學博士和碩士學位,本科曾就讀復旦大學世界經濟系。

此前為歐洲央行資深經濟學家,負責亞太經濟預測和分析,曾任國際貨幣基金組織和芬蘭央行經濟學家,及中國國際金融有限公司資深經濟學家,國際經合組織顧問和中國人民銀行訪問學者。是經合組織02年專著「中國和世界經濟-入世的挑戰及應對」作者之一。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 153.61 | -1.95 | 02/12 | 22:17 |

| 美元/人民元 | 6.9001 | -0.0122 | 02/12 | 10:34 |

| 道瓊斯指數 | 50121.40 | -66.74 | 02/11 | close |

| 富時100 | 10476.810 | 4.700 | 02/12 | 13:07 |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 5071.6 | 67.8 | 02/11 | close |