松下的特斯拉電池業務預計首次盈利

2021/02/03

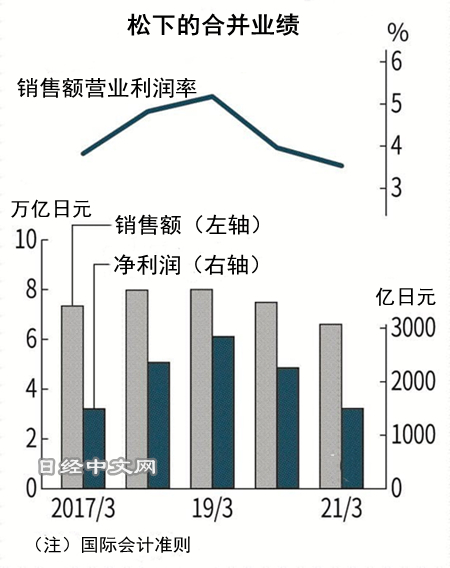

松下2月2日發佈消息稱,預計2020財年(截至2021年3月)全年合併凈利潤(國際會計準則)同比減少34%,降至1500億日元。利潤降幅與此前預期(減少56%,降至1000億日元)相比有所縮小。合併凈利潤大幅高於截至2月1日的市場預期平均(Quick Consensus)的1181億日元。松下向美國特斯拉供應車載電池的業務將首次實現全年盈利,同時家電業務的強勁也做出貢獻。

|

松下2020年4~12月的合併營業利潤為2268億日元,同比減少6%。包括特斯拉業務在內的4~12月的汽車零部件業務的營業損益為虧損74億日元(上年同期虧損292億日元),虧損幅度縮小。作為客戶的汽車廠商等的生産恢復,再加上面向特斯拉的電池材料的調整等,松下的盈利有所改善。在財報發佈會上,松下首席財務官(CFO)梅田博和表示,「呈現可以預計特斯拉業務全年盈利的狀況」。

特斯拉業務的核心是交付在美國電池工廠「Gigafactory1」生産的電池。面向特斯拉主力車型「Model 3」等的電池起到拉動作用。除了供貨增加帶來的材料成本下降之外,成品率改善也作出貢獻。不過,即使2020財年實現盈利,也將繼續處於需要注意品質穩定化等的局面。此外,業務面臨的環境也在發生改變。

特斯拉有著到2022年自主生産100吉瓦時電池的構想,可供應給140萬輛純電動汽車。瑞穗銀行法人推進部的主任研究員湯進表示,特斯拉力爭向其他汽車廠商供貨,成為純電動汽車核心零部件的平臺提供商。如果特斯成功實現電池自産化,松下面臨的降價壓力將會加強。

|

| 松下標誌 |

此外,松下與中韓企業的競爭也將擴大。中國寧德時代新能源科技(CATL)計劃在德國和印度尼西亞新建工廠。南韓LG化學也把電池定位為增長支柱而投入資金。這兩家企業正為特斯拉的中國工廠供應電池。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |