買國債就是虧?資金流向股票

2021/11/24

全球投資者對通貨膨脹的擔憂加強,名義收益率減掉物價漲幅後的實際收益率正在下降。投資對象也從實際收益率降至負值區間的國債轉向股票。此外,對價格波動劇烈的加密資産(虛擬貨幣)等高風險商品的投資也在增加。資金流向發生逆轉的風險也越來越高。

|

通過持有金融商品獲得的回報被稱為收益。例如存款,利息就是收益。但如果物價上漲超過存款利息,存款的資金價值將縮水。名義收益率剔除物價漲幅之後稱為實際收益率。

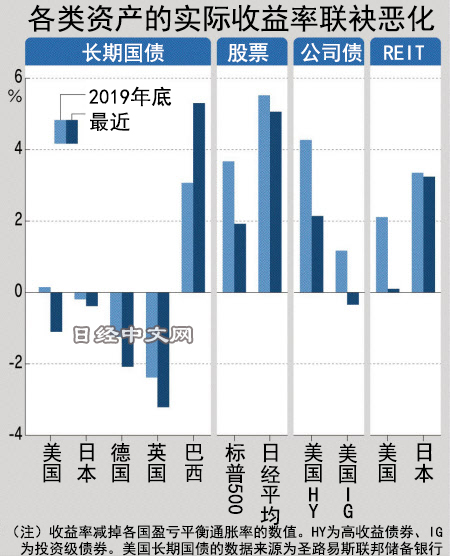

如果持有國債將面臨損失

從成為全球資産管理的核心的美國國債來看,10年期國債的收益率截至11月19日為1.54%。市場預期的10年後的盈虧平衡通膨率(BEI,顯示市場預期的物價漲幅)為2.65%,實際收益率為-1.11%(1.54%減去2.65%等於-1.11%)。即使投資美國10年期國債,如果考慮到物價漲幅,持有美國國債事實上將蒙受損失。而在新冠疫情前,10年期美國國債的實際收益率徘徊在正值區間。

即使是其他國家,通貨膨脹也在加強。從主要國家的10年期國債來看,不僅是新冠疫情前就降至負值的歐洲各國和日本,利率水準較高的澳大利亞也降至-0.6%左右。信用評等高的美國投資級公司債的名義收益率超過2%,但實際收益率為-0.3%。

|

| 各國貨幣(REUTERS) |

資金容易流向實際收益率為正值的資産。一個例子是歐美等持續創出新高的股市。企業每年賺到的每股收益除以股價得到的數值稱為「回報率」。

從債券來看,投資本金的波動較小。而從股票來看,投資本金隨著股價上漲而增加,無法僅憑回報率來衡量投資成果。不過,在通貨膨脹隱憂加強、投資環境明顯改變的時期,經常通過對比股票回報率和債券收益率來判斷股票是低估還是高估。

從美國標普500指數的成份股來看,名義回報率為4.5%左右。剔除盈虧平衡通膨率的實際回報率在1.9%附近。雖然低於2019年底(實際回報率在3.7%左右),但仍維持正值。在通貨膨脹預期較低的日本,日經平均指數成份股具有5%的實際回報率。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57008.19 | 66.22 | 02/16 | 13:21 |

| 日經亞洲300i | 2679.24 | -2.56 | 02/16 | 13:21 |

| 美元/日元 | 153.03 | -0.36 | 02/16 | 13:16 |

| 美元/人民元 | 6.9077 | 0.0000 | 02/15 | 23:57 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26723.00 | 155.88 | 02/16 | 12:00 |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |