人民幣能走強到多少?

2018/01/30

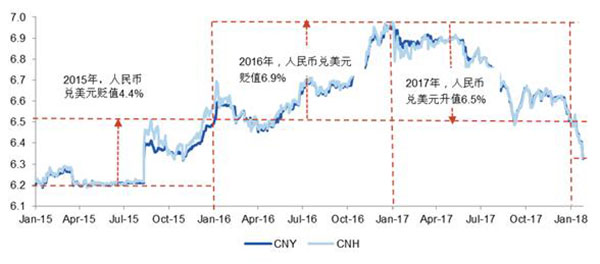

日經中文網特約撰稿人 沈建光:近日人民幣漲勢如虹,人民幣對美元中間價25個月以來首度升破6.4,1月25日開始更升至6.32處徘徊,同時,美元指數三年來首次跌破90關口探底88。美元走弱助力人民幣企穩回升,當下市場對人民幣的一派樂觀與一年前的慘澹悲觀形成鮮明對比。恰在2017年1月,中國外匯儲備首次跌破3萬億美元,人民幣貶至9年最低6.96,看跌人民幣是當時市場的普遍共識,不僅海外做空者大肆渲染人民幣破7指日可待,國內也産生極大的恐慌情緒,掀起「保匯率還是保外儲」之爭,認為外儲3萬億和人民幣7以下不可兼得。

筆者當時就在日經中文網寫文章反駁當時來勢洶洶的看空觀點(《人民幣兌美元的轉折點到來?》(6月5日))提出人民幣既不應該一次性大幅貶值,更沒有持續貶值的基礎。而2017年至今人民幣兌美元升值9.8%,證實了筆者當初反市場預期的判斷。

|

| 圖1:人民幣2017年開始止跌回升 |

2018年人民幣何去何從?

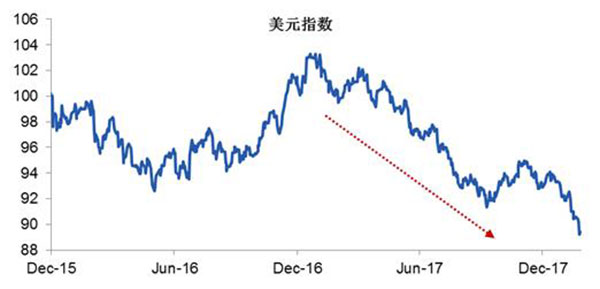

筆者認為,此輪人民幣走強背後的主要推力是同期美元的大幅貶值。展望2018年,考慮到支援2017年貨幣走勢的大部分邏輯至今仍然清晰,預計2018年美元也難有起色,而人民幣將維持堅挺。

展望今年,筆者依然認為美元將整體保持弱勢。2017年美元指數結束8年上漲勢頭,全年貶值10%,成為自2003年以來表現最差的年份。2018開年美元繼續走弱,甚至在美國稅改通過與美聯儲加息的雙重提振下,美元仍然延續低迷走勢,驗證了美元已是強弩之末。此外,考慮到川普稅改的中期隱憂,歐洲經濟的強勢復甦,當前歐洲政治風險的降低,以及英國軟脫歐的概率增加,筆者預計,歐元會延續2017年的強勁走勢,年內歐元兌美元有望升值至1.3。而歐元在美元指數中佔比超過60%,強勢歐元必然對美元指數施壓。

|

| 圖2:美元走弱為拉動人民幣回升的主要原因 |

從國內來看,中國經濟基本面的改善同樣為近期人民幣升值提供支撐。一方面,2017年中國經濟止跌回升,表現超出預期。新經濟欣欣向榮,中國「新四大發明」領先全球,近年來中國出口在全球市場中的份額不降反升。另一方面,中國正在加大去槓桿的力度,貨幣政策保持中性偏緊。如在美聯儲加息後,中國央行上調附賣回和MLF操作利率,以及近一年多中國房貸利率普遍上行,都説明如此。

人民幣國際化再上正軌

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57650.54 | 1286.60 | 02/10 | close |

| 日經亞洲300i | 2690.50 | 5.11 | 02/10 | 19:20 |

| 美元/日元 | 155.16 | -1.42 | 02/10 | 19:20 |

| 美元/人民元 | 6.9100 | -0.0115 | 02/10 | 10:17 |

| 道瓊斯指數 | 50135.87 | 20.20 | 02/09 | close |

| 富時100 | 10363.520 | -22.710 | 02/10 | 10:10 |

| 上海綜合 | 4128.3731 | 5.2834 | 02/10 | close |

| 恒生指數 | 27183.15 | 155.99 | 02/10 | close |

| 紐約黃金 | 5050.9 | 99.7 | 02/09 | close |