索尼研究(下)吉田掌舵下的新指標

2021/02/14

一名索尼高管在回顧當時的情況時表示,「以前只把眼光放在單年的利潤目標上,缺乏可持續性」。

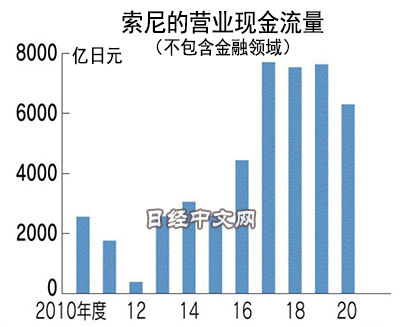

於是索尼選擇了營業現金流量指標。這一指標的臨時性變化因素較少,代表著通過主營業務獲取現金的真實能力。索尼認為這一指標更容易顯示長期實力。

吉田憲一郎2018年提出了3年內營業現金流量(不含金融領域)達到2萬億日元以上的目標,第2年將目標提高到2.2萬億日元以上。從2020年10月發佈的預估值來看,3年內營業現金流量達到2.1萬億日元左右,目標基本實現。營業現金流量指標中,每天的進款十分重要。遊戲業務領域的這種收費會員盈利模式也擴大到了各種設備業務領域。

|

以索尼2018年推出的機器狗aibo為例,主人需要支付名為「飼料費」的費用。雖然機器狗本身價格為20萬日元左右(約合人民幣1.24萬元),但使用時通信功能必不可少,每月需要花費2980日元(不含稅,約合人民幣185.26元)。一次性支付3年飼料費的話,約為10萬日元,會便宜一些,但飼料費的金額仍是機器狗本身的一半左右。支付飼料費後,主人可以看到aibo利用雲端人工智慧(AI)每天學習動作和技能並逐漸成長的過程。

1999年第一代産品上市時,索尼僅銷售機器狗本身(不含稅25萬日元,約合人民幣1.55萬元)。從這一點來考慮,不僅産品本身得到升級換代,商業模式也取得進步。經過這樣的積累,索尼的持續收費型業務在總體銷售額中的佔比提高至一半。索尼正穩步從售出即結束的商業模式過渡到新模式。

綜合性經營能否成為優勢

在新冠疫情之下,索尼強調的是擁有多項業務的優點。在日本國內的電子機械企業相繼陷入收益大減的情況下,索尼憑藉綜合性經營的優勢把業績下滑降低到最小限度。

但索尼也有面臨困境的業務。那就是2019財年與遊戲業務一同獲得高收益的圖像感測器業務。受中美高科技摩擦的影響,索尼面向華為的銷售額急劇減少。從2020年10月時的預估值來看,2020財年圖像感測器業務的營業利潤會同比下滑66%,降至810億日元。但索尼通過其他業務彌補了部分下滑,合併營業利潤的減幅僅為17%。

在疫情導致居家需求高漲的背景下,市場對遊戲業務充滿期待,2020年12月索尼股價創下約20年來的新高。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 57639.84 | -10.70 | 02/12 | close |

| 日經亞洲300i | 2697.45 | 10.64 | 02/12 | close |

| 美元/日元 | 152.76 | -0.24 | 02/13 | 07:42 |

| 美元/人民元 | / | close | ||

| 道瓊斯指數 | 49451.98 | -669.42 | 02/12 | close |

| 富時100 | 10402.440 | -69.670 | 02/12 | close |

| 上海綜合 | 4134.0178 | 2.0329 | 02/12 | close |

| 恒生指數 | 27032.54 | -233.84 | 02/12 | close |

| 紐約黃金 | 5071.6 | 67.8 | 02/11 | close |