中國鋼鐵過剩引發行業重組與貿易摩擦

2016/08/12

志田富雄:中國政府正在試圖消減過剩的鋼鐵設備,但近期鋼鐵産量依然持續高於市場需求。中國國內市場難以消化的鋼材流入海外市場。全球鋼鐵價格大幅下跌,經營狀況惡化的鋼鐵企業不斷推進業務重組。為了阻止廉價鋼材進入本國市場,徵收制裁關稅的國家也有所增加,日本鋼鐵産品也捲入了這場爭端。

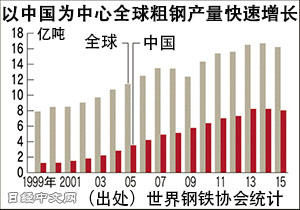

鋼鐵産量是指是用於生産鋼板的粗鋼的産量。從1980年代到90年代,全球粗鋼産量維持在7億噸左右。全球産量從二戰之後的2億噸左右開始飛躍性高速增長,直至受石油危機打擊變為停滯。日本的鋼鐵行業也是在這20年間,被迫進行大規模結構調整。這一時期被稱為「鋼鐵寒流」。

進入21世紀後鋼鐵産量恢復高速增長。2000年首次突破8億噸大關,2004年超越10億噸,2011年達到15億噸,産量不斷加速增加。其原動力是中國不斷推進的工業化。如圖所示,中國佔據了大部分的增加産量。然而,2014年左右原油等資源市場價格急跌,鋼鐵行業也變的異常。對於以一直以來的高增長為前提的投資,市場需求增長漸緩,行業陷入供給過剩狀態。

全球過剩設備規模達到日本粗鋼産量的7倍

全球粗鋼産能被認為在2015年超過23億噸。但實際産量僅超過16億噸,意味著有近7億噸産能的設備沒有投入運作。過剩的設備規模相當於日本粗鋼産量(2015年為1億513萬噸)的7倍。這些設備之中有多半位於中國。雖然中國政府提出了到2020年消減1億到1.5億噸産能的方針,但是此舉能否真正消減過剩産能仍存在疑問。並且新的生産設備正在國內外不斷建成。

只要還存在過剩設備,企業就會想要將其投入運作。具體證據如下,2016年初春開始中國和亞洲地區的鋼鐵價格受到對中國經濟政策期待的影響,一時間高速反彈。隨之中國的粗鋼産量在3月達到7065萬噸,創出單月歷史最高記錄。

中國的粗鋼産量在2015年,時隔34年首次減少。但是8億噸的産量依然超過中國國內需求。中國2015年的鋼鐵出口量首次超過1億噸,中國的過剩鋼材向國外溢出。近期的2016年6月,中國鋼鐵出口量也超過1千萬噸。

當然隨之鋼鐵價格出現下跌。根據日本鋼鐵聯盟統計,日本鋼鐵的全部商品平均出口價格從2014年7月的每噸955美元下跌到2016年5月的每噸630美元,跌幅將近40%。雖然日本國內鋼材價格跌幅不如亞洲地區其他國家大,但是具有代表性的熱軋鋼板價格從2014年春天開始到2016年7月末下跌了14%。有分析認為中國鋼鐵企業的虧損額在2015年有可能達到約合日元的1萬億日元,影響甚至蔓延至中國以外的企業。結果是鋼鐵企業的重組得以推進。

如何在危機中倖存

日本國內最大的新日鐵住金2016年2月宣佈,以2017年3月為目標,將日新製鋼納入子公司。新日鐵住金的近藤孝生社長在記者會上就鋼鐵行業整合稱「全球鋼鐵供需狀況惡化,全球鋼鐵廠商幾乎全部為虧損狀態。急需思考在危急之中如何生存下去」。

全球最大鋼鐵企業安賽樂·米塔爾和義大利的瑪切嘉利公司,共同對義大利最大鋼鐵公司ILVA展開收購。米塔爾在歐洲擁有4500萬噸的年産能力,考慮將ILVA納入旗下以形成規模優勢。連續2財年陷入虧損的塔塔製鐵在2016年3月末宣佈,將探討拋售其在英國的鋼鐵業務。但是似乎賣出被認為每天虧損超過100萬英鎊(約合868萬人民幣)的業務卻並非易事。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

|

| 湖北的鋼材市場(kyodo) |

鋼鐵産量是指是用於生産鋼板的粗鋼的産量。從1980年代到90年代,全球粗鋼産量維持在7億噸左右。全球産量從二戰之後的2億噸左右開始飛躍性高速增長,直至受石油危機打擊變為停滯。日本的鋼鐵行業也是在這20年間,被迫進行大規模結構調整。這一時期被稱為「鋼鐵寒流」。

|

全球過剩設備規模達到日本粗鋼産量的7倍

全球粗鋼産能被認為在2015年超過23億噸。但實際産量僅超過16億噸,意味著有近7億噸産能的設備沒有投入運作。過剩的設備規模相當於日本粗鋼産量(2015年為1億513萬噸)的7倍。這些設備之中有多半位於中國。雖然中國政府提出了到2020年消減1億到1.5億噸産能的方針,但是此舉能否真正消減過剩産能仍存在疑問。並且新的生産設備正在國內外不斷建成。

只要還存在過剩設備,企業就會想要將其投入運作。具體證據如下,2016年初春開始中國和亞洲地區的鋼鐵價格受到對中國經濟政策期待的影響,一時間高速反彈。隨之中國的粗鋼産量在3月達到7065萬噸,創出單月歷史最高記錄。

|

當然隨之鋼鐵價格出現下跌。根據日本鋼鐵聯盟統計,日本鋼鐵的全部商品平均出口價格從2014年7月的每噸955美元下跌到2016年5月的每噸630美元,跌幅將近40%。雖然日本國內鋼材價格跌幅不如亞洲地區其他國家大,但是具有代表性的熱軋鋼板價格從2014年春天開始到2016年7月末下跌了14%。有分析認為中國鋼鐵企業的虧損額在2015年有可能達到約合日元的1萬億日元,影響甚至蔓延至中國以外的企業。結果是鋼鐵企業的重組得以推進。

如何在危機中倖存

日本國內最大的新日鐵住金2016年2月宣佈,以2017年3月為目標,將日新製鋼納入子公司。新日鐵住金的近藤孝生社長在記者會上就鋼鐵行業整合稱「全球鋼鐵供需狀況惡化,全球鋼鐵廠商幾乎全部為虧損狀態。急需思考在危急之中如何生存下去」。

全球最大鋼鐵企業安賽樂·米塔爾和義大利的瑪切嘉利公司,共同對義大利最大鋼鐵公司ILVA展開收購。米塔爾在歐洲擁有4500萬噸的年産能力,考慮將ILVA納入旗下以形成規模優勢。連續2財年陷入虧損的塔塔製鐵在2016年3月末宣佈,將探討拋售其在英國的鋼鐵業務。但是似乎賣出被認為每天虧損超過100萬英鎊(約合868萬人民幣)的業務卻並非易事。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |