三菱與日本(1)創業150年的憂愁

2020/11/17

在以一般消費者為對象做生意這一點上,麒麟也是獨一無二的存在。其與作為盟主的三菱重工等很多集團內企業以所謂的BtoB(也稱B2B,企業與企業間)業務為核心發展而來形成對照。

麒麟和三菱集團各企業在市凈率上形成分化

作為特別存在的麒麟與三菱集團其他企業之間也存在業績上的良莠不齊。其象徵是市凈率(PBR,股價與每股凈資産的比率)的數值。

由三菱旗下26家企業的會長和社長組成的「金曜會」內部存在一定的論資排輩,最高層來自重工、銀行、商事等三菱集團的「御三家」。接下來是三菱電機和玻璃廠商AGC等屬於「聯絡人會」成員的10家企業,麒麟也是其中之一。在排位靠前的13家企業中,三菱UFJ銀行和三菱UFJ信託銀行是三菱UFJ金融集團(FG)的100%子公司,而明治安田生命保險未上市。

|

按10月6日的收盤價比較上市的三菱集團成員的11隻股票,市凈率(PBR)超過2倍的只有麒麟(2.05倍)1家,超過1倍的僅為三菱電機(1.28倍)、三菱地所(1.25倍)和東京海上控股(1.00倍)。

從其餘7隻股票來看,以三菱UFJ金融集團的0.34倍為代表,三菱材料為0.54倍,三菱重工為0.69倍,均表現低迷。市凈率因華倫·巴菲特投資而提高的三菱商事股票為0.72倍,維持著遠達不到「資産清理價值」的狀態。

由於日本國內啤酒業務復甦,對於向FANCL(芳珂)出資以及推進健康産品戰略等的麒麟描繪的增長軌道,股票市場給予了積極評價。另一方面,對於很多使用三菱標誌的三菱集團其他上市企業,股市卻做出悲觀評價,認為未來不會創造、而是將破壞股東價值。

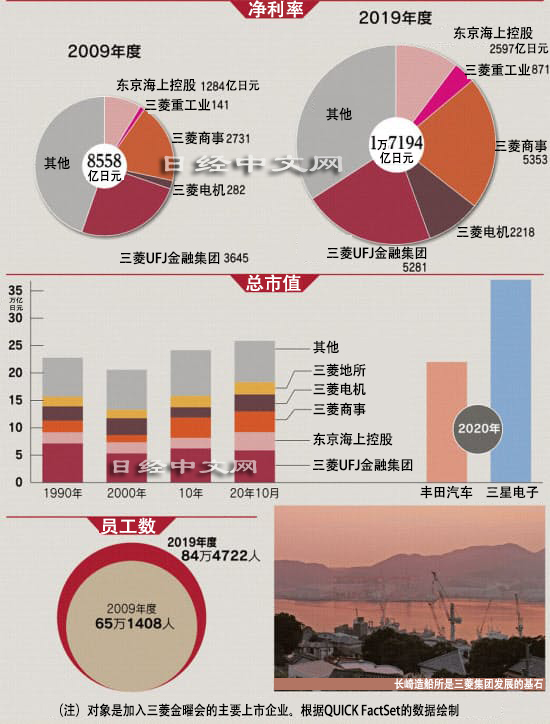

截至2019年度,三菱集團的主要上市企業的凈利潤合計額在10年裏增至約2倍,但豐田則增至約10倍。與其他企業相比,自認為是「日本最強」企業集團的三菱的利潤增長力顯得遜色。

三菱遇到的絆腳石究竟是什麼?回顧過去數年,主要企業不斷出現各種失策和誤判,這一點不可否認。以三菱重工為例,日本首款國産民用噴氣式飛機「三菱Space Jet」的開發接二連三的被推遲,最終在新冠疫情這一前所未有的阻力下不得不凍結計劃。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

HotNews

金融市場

| 日經225指數 | 56941.97 | -697.87 | 02/13 | close |

| 日經亞洲300i | 2681.80 | -15.65 | 02/13 | close |

| 美元/日元 | 152.73 | -0.27 | 02/14 | 05:50 |

| 美元/人民元 | 6.9077 | 0.0080 | 02/13 | 17:40 |

| 道瓊斯指數 | 49500.93 | 48.95 | 02/13 | close |

| 富時100 | 10446.350 | 43.910 | 02/13 | close |

| 上海綜合 | 4082.0726 | -51.9451 | 02/13 | close |

| 恒生指數 | 26567.12 | -465.42 | 02/13 | close |

| 紐約黃金 | 5022.0 | 98.3 | 02/13 | close |