索尼瞄準複利增長

2022/03/03

中山淳史:東芝和索尼,最近10年明暗分化最為顯著的日本機電廠商可能就是這兩家了。東芝2月發佈的財報數據顯示,2021財年(截至2022年3月)的銷售額預期為3.34萬億日元,僅為10年前的一半多。東芝未來還計劃出售空調和電梯業務,並把主體分拆為兩家企業。毫無疑問,東芝的規模將會進一步縮小。

東芝財務造假醜聞引發的經營危機十分嚴重。股東構成錯綜複雜,在失去支配能力的情況下,該公司不斷分拆並出售業務。東芝削減增長性投資來積極回饋股東的姿態,讓人想起了10年前因數位化進程落後而破産的美國伊士曼柯達。東芝還大規模回購自身股票,無法把資金用於增長性投資,陷入惡性循環。

|

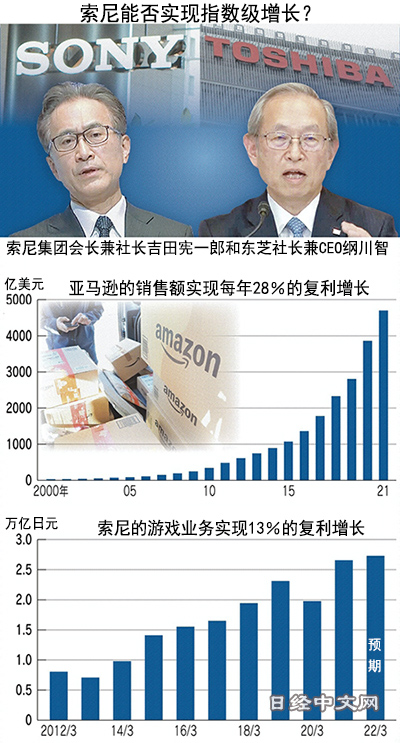

另一方面,索尼集團本財年的銷售額預期為9.9萬億日元,約為10年前的1.5倍。突破被日本機電行業稱為「壁壘」的10萬億日元幾乎近在眼前。

兩家企業的區別還在於對待積極股東的態度。索尼直到最後仍拒絕美國投資基金Third Point提出的分拆電影和音樂業務的要求。成功轉型為軟體等無形資産型經營模式,為現在的飛躍發展起到支撐作用的最終還是電影、音樂、遊戲業務。

據擅長分析機電行業資訊的東京理科大學教授若林秀樹介紹,日本機電廠商的「好球區(Strike Zone,可以産生穩定利潤的業務規模)」是産品週期為5~10年、銷量為數千~1億個的領域。

東芝核電業務的産品週期長達40年,因此已縮小規模。而大型半導體企業鎧俠控股(Kioxia Holdings,原東芝記憶體)的産品週期則非常短,還不到1年,因此完全符合「好球區」法則。東芝計劃在鎧俠控股上市後,把持有的股份拋售。但縮小業務規模保持平衡之後,東芝的收益來源實際上縮小至存在政府需求的水處理、防衛裝備産品和電力領域。

|

| 索尼遊戲業務的銷售額在10年裏增至3倍多 |

另一方面,索尼則大膽探索擺脫「好球區」的經營模式。從美國GAFA(谷歌、亞馬遜、Facebook和蘋果)得到啟發,把重心轉向平臺型服務和內容收費業務。

若林秀樹表示,10萬億日元壁壘意味著此前日本機電行業認定的兩种經營模式的分界線。一是單純的Portfolio(系列産品或服務)更換型經營模式,另一種是平臺型經營模式。例如,傳統型經營模式為開發産品→建設工廠→營業銷售,企業和客戶是一對一的關係。而平臺型經營模式則是開店(供應)者和用戶的數量相互作用,往往是通過一對多的關係擴大市場,讓網路效應發揮出效果。「莊家(平臺運營商)」的手續費收入也會呈幾何式增長。

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。報道評論