「安全貨幣」日元開始變質?

2020/01/22

摩根大通證券的佐佐木融表示,「與日元相比,借貸歐元進行的套利交易更為增加」。這是因為對於負利率政策,與日本銀行(短期基準利率為負0.1%)相比,歐洲中央銀行(央行存款利率為負0.5%)顯示出更為積極的姿態。市場風險提高時的日元買入也越來越難以達到此前的規模。

風險因素依然很多

當然,日元作為避險貨幣的性質或許並未完全消失。日本依然擁有世界最大規模的對外凈資産。像此前一樣,有風險時出售海外資産買入日元這種想法仍有可能擴大。

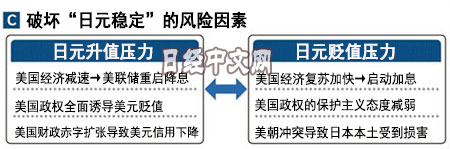

進一步來説,上述環境變化歸根到底僅是「避險性的買入日元」不再像此前那樣發生的原因。造成日元升值壓力的風險因素還有很多,這些都需要繼續關注。

|

如果美國經濟增速放緩、美國聯邦儲備委員會(FRB)重啟降息,日元升值壓力或將隨之加強。美國政府重視減少貿易逆差,還可能表現出誘導美元貶值的態度,或者出現美國財政赤字膨脹導致美元信用下降的局面。

當然,反過來日元向貶值方向波動加強的可能性也並非為零。例如美朝對立再次激化、導致日本本土遭受損害的事態。就算是處於避險局面,這種情況下日元或許也會遭到拋售。

2019年美元與日元匯率的波動幅度(7.94日元)連續2年刷新了1973年轉向浮動匯率制以來的最小紀錄。能聽到由於「日元性質改變」、2020年也不會出現大幅波動這種預測,但是否存在被忽視的風險因素呢?需要持續關注。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 清水功哉

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 56363.94 | 2110.26 | 02/09 | close |

| 日經亞洲300i | 2684.91 | 52.39 | 02/09 | 19:12 |

| 美元/日元 | 156.57 | -0.31 | 02/09 | 19:07 |

| 美元/人民元 | 6.9237 | -0.0143 | 02/09 | 10:03 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10389.020 | 19.270 | 02/09 | 09:57 |

| 上海綜合 | 4123.0897 | 57.5063 | 02/09 | close |

| 恒生指數 | 27027.16 | 467.21 | 02/09 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |