股市暴跌保住中國經濟7%增速?

2015/07/27

中國4~6月實際國內生産總值(GDP)增長率比上年同期增長7.0%。好于認為「將時隔約6年跌破7%」這一多數人的預期,與上季度保持了相同水準。此外,越來越多預測認為中國經濟將保持作為政府目標的「7%左右」水準,中國經濟減速已經觸底。但從各行業的GDP增長率來看,可以看到有意思的情況,股價暴跌反而為中國實現7%增速起到了一定作用。

金融行業GDP增長明顯

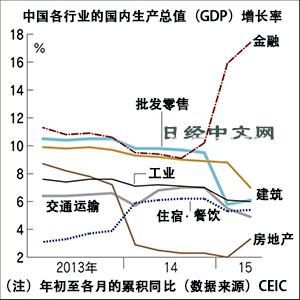

9.1%、10.2%、15.9%、17.4%——這是中國金融業2014年1~9月、1~12月、今年1~3月、1~6月的GDP同比增長率。據經濟數據提供商香港環亞經濟數據有限公司(CEIC)統計顯示,工業、建築和交通運輸等其他産業的GDP增速與整體的經濟增長率減速保持了步調一致,基本上正在聯袂放緩。由此可見,只有金融業的增長明顯正在加速。

「主要原因是自2014年下半年起,股票交易日趨活躍,交易額出現了激增」,中國金融相關人士這樣解釋。自2014年7月起,在1年裏暴漲至2.5倍的上證綜合指數在今年6月12日創出約7年零5個月以來的新高,隨後到7月初迅速下跌了3成以上。

由於賣盤引發賣盤的恐慌,6月上海股票市場每日平均交易額超過1萬億元的情況不在少數,膨脹到1年前的10倍以上。這推高了金融業GDP,為4~6月GDP增長率保持7%的目標作出了貢獻。

股價的劇烈波動將對中國經濟産生哪些影響?SMBC日興證券高級經濟學家肖敏捷認為,「即使在股價快速上升的局面下,對經濟的正面效果也並不明顯。同時負面效果也非常有限」,認為對個人消費等産生的「負財富效應」很有限。

重慶的一位30多歲女公司職員由於6月以後的股價暴跌,一度出現近4萬元的帳面虧損,但仍然表示「暑假去日本旅行的計劃不會改變」。這是因為其投向股票的資金還不到所持金融資産的1成,大部分都通過理財産品等投資。此外,企業的資金籌措也嚴重依賴銀行融資,因此很多觀點認為,股票市場的混亂對實體經濟産生的影響沒有已開發國家那樣大。

此外,作為中國經濟加強減速的導火線,房地産行情的低迷最近也以北京、上海和廣東深圳等大城市為中心,呈現出復甦跡象。深圳6月新建住宅價格比上月上漲了7%。可以説連續的降息和住宅限購政策放寬發揮了作用。

地方仍未啟動新投資

當然,對中國經濟前景感到樂觀仍然為時尚早。很多地方城市仍在竭盡全力消化庫存住宅,新增投資仍未啟動。在遼寧省瀋陽的新興住宅區,由於融資困難,建築中途停止的住宅樓隨處可見。如果觀察極少一部分已完工的住宅樓的管理公司,在約200套中,已銷售出去的只佔3成左右,而實際已入住的只有5套。

中國政府採取了不顧一切的維持股價舉措,終於阻止了股價暴跌導致的市場混亂。但代價也非常巨大。這是因為與市場經濟格格不入的露骨的政府干預,損害了海外對於中國領導層此前一直倡導的經濟改革的信任。

除了要求證券公司投入資金的股價維持舉措(PKO)和強制推遲首次公開募股(IPO)之外,約半數上市企業在沒有明確理由的情況下停止了股票交易。此外,公安當局稱「將打擊惡意做空」,向市場發出了威脅,中國提出不要將股票市場和政治聯繫起來。雖然股價已經恢復反彈狀態,但維持股價的舉措再次顯示出,如果中國領導層認為有必要,「市場自由」和「貫徹法治」等原則將輕易遭到拋棄。

因股價暴跌而遭受打擊的國內個人投資者很有可能不斷逃離市場。此外,海外投資者也再次意識到了對中國政府干預市場的擔憂。如果股票市場交易陷入冷卻,金融業GDP的增長將隨之放緩,對增長率的推高作用也將下降。股價暴漲本身原本就與企業業績和實體經濟相背離,屬於政府推動的「牛市」,政府主導型泡沫的色彩很濃厚。建立信用需要很長時間,但失去卻只需一瞬間。

本文作者為日本經濟新聞(中文版:日經中文網)中國總局 大越匡洋

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

金融行業GDP增長明顯

9.1%、10.2%、15.9%、17.4%——這是中國金融業2014年1~9月、1~12月、今年1~3月、1~6月的GDP同比增長率。據經濟數據提供商香港環亞經濟數據有限公司(CEIC)統計顯示,工業、建築和交通運輸等其他産業的GDP增速與整體的經濟增長率減速保持了步調一致,基本上正在聯袂放緩。由此可見,只有金融業的增長明顯正在加速。

|

由於賣盤引發賣盤的恐慌,6月上海股票市場每日平均交易額超過1萬億元的情況不在少數,膨脹到1年前的10倍以上。這推高了金融業GDP,為4~6月GDP增長率保持7%的目標作出了貢獻。

股價的劇烈波動將對中國經濟産生哪些影響?SMBC日興證券高級經濟學家肖敏捷認為,「即使在股價快速上升的局面下,對經濟的正面效果也並不明顯。同時負面效果也非常有限」,認為對個人消費等産生的「負財富效應」很有限。

重慶的一位30多歲女公司職員由於6月以後的股價暴跌,一度出現近4萬元的帳面虧損,但仍然表示「暑假去日本旅行的計劃不會改變」。這是因為其投向股票的資金還不到所持金融資産的1成,大部分都通過理財産品等投資。此外,企業的資金籌措也嚴重依賴銀行融資,因此很多觀點認為,股票市場的混亂對實體經濟産生的影響沒有已開發國家那樣大。

|

地方仍未啟動新投資

當然,對中國經濟前景感到樂觀仍然為時尚早。很多地方城市仍在竭盡全力消化庫存住宅,新增投資仍未啟動。在遼寧省瀋陽的新興住宅區,由於融資困難,建築中途停止的住宅樓隨處可見。如果觀察極少一部分已完工的住宅樓的管理公司,在約200套中,已銷售出去的只佔3成左右,而實際已入住的只有5套。

中國政府採取了不顧一切的維持股價舉措,終於阻止了股價暴跌導致的市場混亂。但代價也非常巨大。這是因為與市場經濟格格不入的露骨的政府干預,損害了海外對於中國領導層此前一直倡導的經濟改革的信任。

除了要求證券公司投入資金的股價維持舉措(PKO)和強制推遲首次公開募股(IPO)之外,約半數上市企業在沒有明確理由的情況下停止了股票交易。此外,公安當局稱「將打擊惡意做空」,向市場發出了威脅,中國提出不要將股票市場和政治聯繫起來。雖然股價已經恢復反彈狀態,但維持股價的舉措再次顯示出,如果中國領導層認為有必要,「市場自由」和「貫徹法治」等原則將輕易遭到拋棄。

因股價暴跌而遭受打擊的國內個人投資者很有可能不斷逃離市場。此外,海外投資者也再次意識到了對中國政府干預市場的擔憂。如果股票市場交易陷入冷卻,金融業GDP的增長將隨之放緩,對增長率的推高作用也將下降。股價暴漲本身原本就與企業業績和實體經濟相背離,屬於政府推動的「牛市」,政府主導型泡沫的色彩很濃厚。建立信用需要很長時間,但失去卻只需一瞬間。

本文作者為日本經濟新聞(中文版:日經中文網)中國總局 大越匡洋

版權聲明:日本經濟新聞社版權所有,未經授權不得轉載或部分複製,違者必究。

報道評論

- 日經中文網公眾平臺上線!

請掃描二維碼,馬上關注!

HotNews

金融市場

| 日經225指數 | 54253.68 | 435.64 | 02/06 | close |

| 日經亞洲300i | 2632.52 | -18.84 | 02/06 | close |

| 美元/日元 | 157.12 | 0.01 | 02/07 | 05:50 |

| 美元/人民元 | 6.9380 | 0.0009 | 02/06 | 11:20 |

| 道瓊斯指數 | 50115.67 | 1206.95 | 02/06 | close |

| 富時100 | 10369.750 | 60.530 | 02/06 | close |

| 上海綜合 | 4065.5834 | -10.3333 | 02/06 | close |

| 恒生指數 | 26559.95 | -325.29 | 02/06 | close |

| 紐約黃金 | 4951.2 | 89.8 | 02/06 | close |